Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Considerando-se a necessidade da constituição de nova provisão à base de 3% dos créditos que vão a balanço, pode-se dizer que, com a adoção dessa medida, o lucro da empresa será reduzido em

Ao atualizar a escrituração das contas de resultado, que estavam contabilizadas de acordo com o regime contábil de caixa, a empresa Horizontal S/A verificou que havia despesas pagas, mas não vencidas, no valor de R$ 4.000,00; receitas recebidas, mas não vencidas, no valor de R$ 3.800,00; despesas vencidas, mas não pagas, no valor de R$ 2.500,00; e receitas vencidas, mas não recebidas, no valor de R$ 5.300,00.

Ao ajustar o resultado aos ditames do princípio contábil de competência, o lucro do exercício, certamente, será aumentado em

Em relação à apuração do resultado do exercício de 2005, a Cia.

Em relação às Demonstrações Contábeis, considere as seguintes afirmativas:

I. A Demonstração das Mutações do Patrimônio Líquido de acordo com a Lei no 6.404/76 é de apresentação obrigatória para todas as sociedades anônimas.

II. No Balanço Patrimonial está evidenciado o capital de terceiros de uma entidade.

III. Na Demonstração da Conta Lucros/Prejuízos Acumulados é evidenciada a distribuição do resultado do exercício.

IV. A Demonstração de Origens e Aplicação de Recursos evidencia as causas que geram a variação das disponibilidades.

V. A apresentação do Balanço Social é obrigatória apenas para as companhias fechadas.

Está correto o que se afirma APENAS em

No campo da Receita, o resultado foi

Evidenciará a distribuição do resultado apurado no exercício a demonstração contábil:

Resultado apurado utilizando o regime de caixa:

Resultado antes do Imposto de Renda:

• Liquidez Seca de 1,10 • Endividamento de 60%

Então, o Balanço da “Indústria B Ltda” apresenta os seguintes saldos:

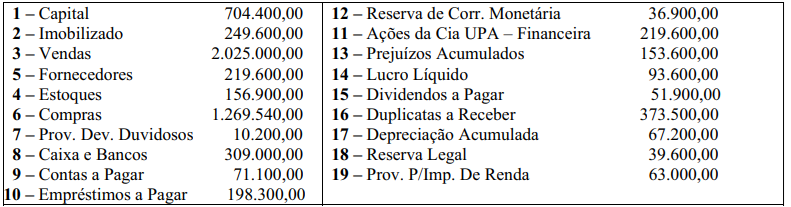

Dadas as contas:

* Balanço resumido da “Cia. X Ltda.”:

O percentual e a indicação da “Composição do Endividamento” da Cia X, é:

Fórmula: (PC x 100): Capital de terceiros

Sabendo-se que o estoque de mercadoria em 19X0 foi de R$ 130.200, o CMV de 19x1 foi de :

É correto afirmar:

Com base no enunciado a seguir, responda às questões 43 a 45.

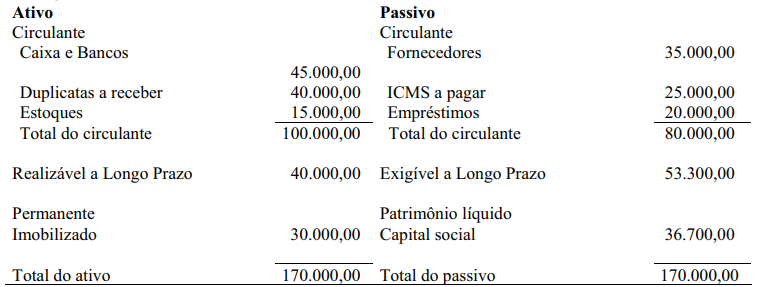

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005

ATIVO | $ | PASSIVO + PL | $ |

Ativo circulante | 100.000,00 | Patrimônio Líquido | 100.000,00 |

Caixa | 100.000,00 | Capital Social | 100.000,00 |

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear – cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado.

Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com a Lei 6.404/76, determine o valor do Lucro Operacional da Cia. Comercial Complexa e Extensa, apresentado na Demonstração do Resultado do Exercício apurada em 30/06/2005.

Aquisição de imobilizado à vista................................................... 230.000,00 Aumento do Ativo Realizável a Longo Prazo ................................. 50.000,00 Lucro líquido do exercício ............................................................. 340.000,00 Resultado negativo da equivalência patrimonial............................. 20.000,00 Despesas de depreciação............................................................... 15.000,00 Proposta de dividendos a serem pagos no exercício seguinte........ 38.000,00 Aumento de capital com incorporação de reservas ........................ 73.000,00

Considerando apenas estas informações, o total das origens que constará da Demonstração de Origens e Aplicações de Recursos será, em R$, igual a

A propósito do mercado de ações e das empresas que nele operam, julgue o item a seguir.

As companhias que adquirem suas próprias ações devem

evidenciar o fato no balanço patrimonial, como conta

redutora do patrimônio líquido, e em notas explicativas

anexas às demonstrações contábeis.

I - As notas explicativas devem ser simples, objetivas e concisas. II - Os dados incluídos nas notas explicativas às demonstrações contábeis devem permitir comparações com o exercício anterior. III - As demonstrações contábeis, quando republicadas, devem conter a menção “com erratas”.