Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Q2244714

Contabilidade Geral

Texto associado

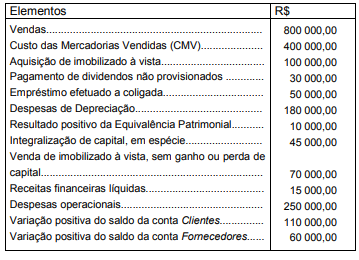

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Patrimônio Líquido da companhia em 20X0,

apurado na Demonstração das Mutações do Patrimônio

Líquido (DMPL), correspondeu, em R$, a

Q2244713

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Capital Circulante Líquido da companhia,

apurada na DOAR, foi

Q2244712

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

Na Demonstração de Origens e Aplicações de Recursos

(DOAR), relativa ao exercício de 20X0, o total das origens

montou, em R$, a

Q2242572

Contabilidade Geral

As informações a seguir foram extraídas da Demonstração

de Origens e Aplicações de Recursos (DOAR) da Cia.

Emboabas do Sul:

Ativo Circulante em 20X1 R$ 350.000,00 Passivo Circulante em 20X0 R$ 310.000,00 Passivo Circulante em 20X1 R$ 330.000,00

Sabendo que o Capital Circulante Líquido aumentou em R$ 60.000,00 no exercício de 20X1, deduz-se que o Ativo Circulante da companhia, no exercício de 20X0 montou, em R$, a

Ativo Circulante em 20X1 R$ 350.000,00 Passivo Circulante em 20X0 R$ 310.000,00 Passivo Circulante em 20X1 R$ 330.000,00

Sabendo que o Capital Circulante Líquido aumentou em R$ 60.000,00 no exercício de 20X1, deduz-se que o Ativo Circulante da companhia, no exercício de 20X0 montou, em R$, a

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242032

Contabilidade Geral

Texto associado

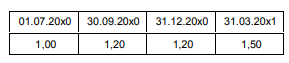

Instruções: Utilize as informações a seguir para responder à questão.

I. Os registros contábeis da Cia Miramar, empresa de capital aberto, acusam uma operação de financiamento de importação de máquinas, contratada em 01.07.20x0 no valor de US$ 10.000.000, pelo prazo de 10 anos, carência de 5 anos e juros semestrais de 3% a.s. pagáveis no último dia útil do mês de vencimento.

II. A flutuação do dólar de 01.07.20x0 a 31.12.20x1 foi:

Na elaboração da Demonstração de Origens e Aplicações

de Recursos da empresa em 31.12.20x0, o procedimento

técnico utilizado quanto ao valor a ser registrado na

rubrica Despesas de Correção Cambial será:

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242031

Contabilidade Geral

Uma determinada empresa realiza uma operação de

aquisição de 15.000.000 ações de sua própria emissão.

Esse evento contábil deverá ser

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242028

Contabilidade Geral

O aumento do Capital Social com utilização de saldos de

Reservas de Lucros e Lucros/Prejuízos Acumulados é

Ano: 2002

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE / CEBRASPE - 2002 - Câmara dos Deputados - Analista Legislativo - Assistente Técnico – FC de Consultor Legislativo – Área III - Conhecimentos Específicos |

Q2252371

Contabilidade Geral

Com referência às demonstrações contábeis e aos critérios de

avaliação de ativos e passivos, julgue os itens que se seguem.

Q1230627

Contabilidade Geral

Acerca de contabilidade de companhia aberta, julgue o item abaixo.

O aumento do valor de elementos do ativo em virtude de novas avaliações, registrado no patrimônio líquido, como reserva de reavaliação, somente depois de realizado poderá ser computado como lucro para efeito de distribuição de dividendos ou participações.

O aumento do valor de elementos do ativo em virtude de novas avaliações, registrado no patrimônio líquido, como reserva de reavaliação, somente depois de realizado poderá ser computado como lucro para efeito de distribuição de dividendos ou participações.

Q1295225

Contabilidade Geral

Na Demonstração de Origens e Aplicações de Recursos – DOAR são considerados

origens de recursos:

Q1295216

Contabilidade Geral

Das Demonstrações das Origens e Aplicações de Recursos da Cia. Minas, em

31-12-1998 e 31-12-1999, retiramos os seguintes dados:

31-12-1998 31-12-1999 Capital Circulante Líquido R$ 7.472,00 R$ 16.024,00 Passivo Circulante R$ 5.430,00 R$ 5.140,00

É correto afirmar que o aumento do Ativo Circulante da Cia., de 31-12-1998 para 31-12-1999, foi de:

31-12-1998 31-12-1999 Capital Circulante Líquido R$ 7.472,00 R$ 16.024,00 Passivo Circulante R$ 5.430,00 R$ 5.140,00

É correto afirmar que o aumento do Ativo Circulante da Cia., de 31-12-1998 para 31-12-1999, foi de:

Q1295212

Contabilidade Geral

A empresa Brasil Ltda. apresenta os seguintes saldos de contas em 31-12-1999:

Lucro Líquido do Exercício 3.400,00 Dividendos Distribuídos 1.000,00 Encargos de Depreciação 2.200,00 Aquisição de Direitos para o Ativo Imobilizado 3.000,00 Realização, em dinheiro, do Capital Social 600,00 Aumento do Passivo Exigível a Longo Prazo 800,00 Aumento do Ativo Realizável a Longo Prazo 400,00

Na Demonstração das Origens e Aplicações de Recursos, elaborada em 31-12-1999, com base nesses dados, o Capital Circulante Líquido (CCL), que em 31-12-1998 era de R$ 2.000,00, passou a ser de:

Lucro Líquido do Exercício 3.400,00 Dividendos Distribuídos 1.000,00 Encargos de Depreciação 2.200,00 Aquisição de Direitos para o Ativo Imobilizado 3.000,00 Realização, em dinheiro, do Capital Social 600,00 Aumento do Passivo Exigível a Longo Prazo 800,00 Aumento do Ativo Realizável a Longo Prazo 400,00

Na Demonstração das Origens e Aplicações de Recursos, elaborada em 31-12-1999, com base nesses dados, o Capital Circulante Líquido (CCL), que em 31-12-1998 era de R$ 2.000,00, passou a ser de:

Ano: 2000

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2000 - Polícia Federal - Agente Federal da Polícia Federal |

Q455926

Contabilidade Geral

Texto associado

Com base no quadro demonstrativo de lucros acumulados de uma sociedade

anômina do ramo de navegação, apresentado acima, julgue o item que se

segue.

Com base no quadro demonstrativo de lucros acumulados de uma sociedade

anômina do ramo de navegação, apresentado acima, julgue o item que se

segue.

Os dividendos declarados deverão ser registrados a débito das disponibilidades.

Ano: 2000

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2000 - Polícia Federal - Agente Federal da Polícia Federal |

Q455924

Contabilidade Geral

Texto associado

Com base no quadro demonstrativo de lucros acumulados de uma sociedade

anômina do ramo de navegação, apresentado acima, julgue o item que se

segue.

Com base no quadro demonstrativo de lucros acumulados de uma sociedade

anômina do ramo de navegação, apresentado acima, julgue o item que se

segue.

O saldo de lucros acumulados em 31/12/99 não poderá ser utilizado para nova distribuição de dividendos, em conformidade com os princípios de contabilidade.