Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

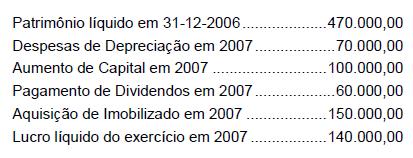

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Com base nas informações do balancete apresentado na tabela

acima, julgue os itens a seguir.

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá

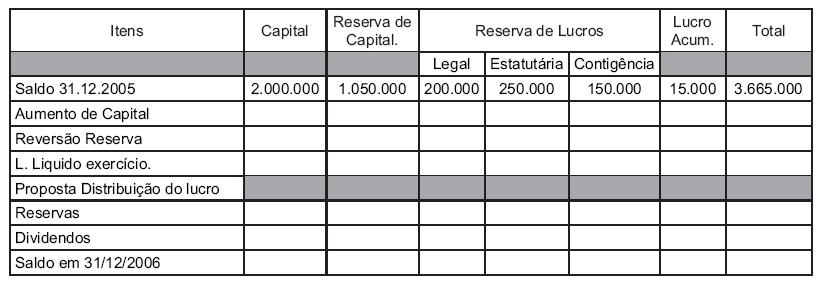

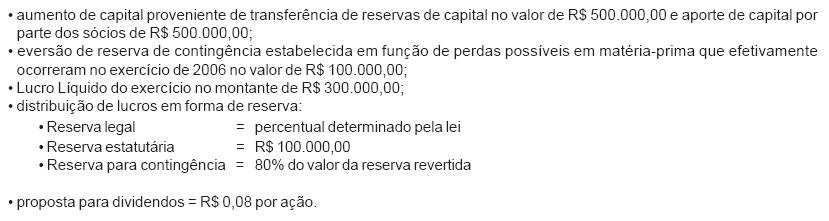

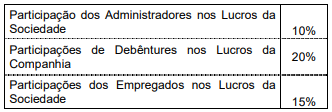

Durante o exercício de 2006 ocorreram as seguintes situações:

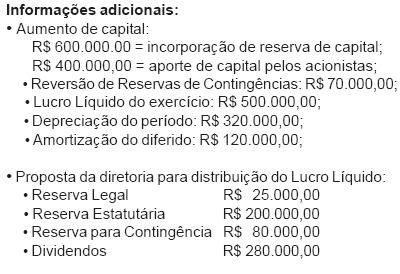

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Com base nos dados acima, pode-se afirmar que, na elaboração da Demonstração de Origens e Aplicações de Recursos, o total de origens, em reais, é

O objetivo da demonstração do lucro acumulado é evidenciar o:

Ao término do exercício social de 2005, uma empresa comercial apresentou as seguintes informações relativas à manutenção de suas atividades:

Na demonstração do resultado do exercício de 2005, o

montante de despesas operacionais desta empresa

comercial, em reais, será:

As três principais demonstrações financeiras obrigatórias por lei são o BP (balanço patrimonial), a DRE (demonstrações do resultado do exercício) e a DLPAc (demonstração de lucros ou de prejuízos acumulados).

A esse respeito, assinale a alternativa correta.

No período, o quociente de participação do Capital de Terceiros sobre os recursos totais (considerar até a 3a casa decimal) é:

O total de todas as Receitas Operacionais é:

O resultado apurado antes dos impostos e contribuições é:

Na Demonstração do Resultado do Exercício são evidenciados no Resultado Operacional

Na apuração do Resultado Bruto Operacional são considerados como deduções da Receita Bruta de Vendas

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

I. A elaboração da Demonstração das Origens e Aplicações de Recursos é obrigatória para todos os tipos de sociedades por ações. II. A incorporação de imobilizados 100% financiados por terceiros até 360 dias provoca alteração na variação do Capital Circulante Líquido.

III. Os resultado obtidos com alienação de imobilizados não afetam o Capital Circulante Liquido.

IV. O dividendo distribuído por empresas controladas não alteram o valor dos itens circulantes.

V. A correção cambial incidente sobre saldos devedores de operações de longo prazo representa uma origem de recursos.

É correto o que se afirma APENAS em