Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

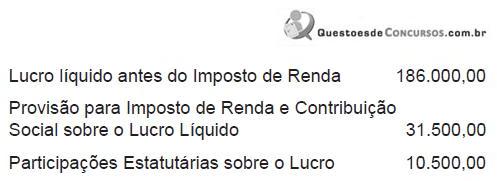

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

A demonstração do resultado do exercício evidencia, de forma estruturada, os componentes que provocaram alterações no patrimônio líquido das empresas. É correto afirmar que a demonstração do resultado do exercício discriminará, EXCETO:

A empresa MARJORE obteve em seu resultado saldo devedor de R$1.000.000,00 em X6 e saldo credor de R$2.500.000,00 em X7. Isto significa que a empresa obteve:

Uma companhia comercial adquiriu um lote de mercadorias, o qual foi revendido integralmente alguns dias depois. Na operação, a sociedade auferiu um lucro bruto de R$ 120.000,00, que correspondeu a 20% da receita bruta de vendas. A companhia não é contribuinte do IPI, é contribuinte do PIS e da COFINS no regime não cumulativo (alíquotas de 1,65% e 7,6%, respectivamente) e o ICMS incidiu à alíquota de 18% sobre as operações de compra e venda. Nas operações, não houve devolução de compras e de vendas, tampouco qualquer tipo de abatimento ou desconto

A receita líquida de vendas dessa operação equivaleu, em R$, a

Sobre os indicadores de endividamento e estrutura, marque V para as afirmativas verdadeiras e F para as falsas:

( ) Utilizados para auferir a composição das fontes passivas de recursos de uma empresa.

( ) Mostram a proporção de recursos de terceiros em relação ao capital próprio.

( ) Visam à mensuração das diversas durações de um ciclo operacional.

A sequência está correta em:

Sobre indicadores de atividades de uma empresa, marque V para as afirmativas verdadeiras e F para as falsas:

( ) O prazo médio de cobrança revela o tempo médio que a empresa depende em receber suas vendas realizadas a prazo.

( ) Permitem uma análise mais dinâmica do desempenho de uma empresa.

( ) Avalia o grau de comprometimento financeiro da empresa perante seus credores.

A sequência está correta em:

Em 31-12-2007, os estoques de mercadorias da Cia. Comercial do Sul correspondiam a R$ 300.000,00. Desse total, constavam R$ 120.000,00 correspondentes a uma aquisição de 1.000 unidades de mercadorias de uma empresa controlada, durante o exercício. Sabendo-se que a controlada efetuou a citada operação de venda obtendo um lucro de 50% sobre o preço de custo das mercadorias, o valor do lucro contido nos estoques da controladora, que deverá ser excluído para fins da apresentação das demonstrações consolidadas relativas ao exercício de 2007, corresponderá, em R$, a

Dados extraídos da Demonstração de Mutações do Patrimônio Líquido da Cia. Penedo, relativas ao exercício encerrado em 31-12-2007:

Valor do patrimônio líquido em 31-12-2005 ... 580.000,00

Valor do patrimônio líquido em 31-12-2006 ... 950.000,00

Ajuste positivo (credor) de exercícios anterio- res .................................................................. 30.000,00

Dividendos propostos aos acionistas em 31-12-2006..................................................... 140.000,00

Constituição da reserva legal em 2006 .......... 18.000,00

Aumento de capital em dinheiro..................... 120.000,00

Constituição da reserva estatutária em 2006. 36.000,00

Considerando apenas estas informações, é possível

concluir que o lucro líquido do exercício auferido pela

companhia em 2007 correspondeu, em R$, a

Estoque inicial de mercadorias....................... 260.000,00

Receita Bruta de Vendas................................ 900.000,00

Compras de mercadorias, líquidas de

impostos recuperáveis.................................... 410.000,00

Despesas administrativas............................... 145.000,00

Despesas com vendas ................................... 55.000,00

Despesas financeiras líquidas........................ 25.000,00

Receita de Dividendos.................................... 45.000,00

Receita da venda de bem do ativo imobilizado 70.000,00

Estoque final de mercadorias ......................... 300.000,00

Custo do bem do ativo imobilizado vendido ... 55.000,00

A companhia é contribuinte do PIS e da COFINS na sistemática não cumulativa, cujas alíquotas são, respectivamente, 0,65% e 3%, e do ICMS à alíquota de 18%. O valor dos impostos e contribuições sobre a receita bruta de vendas deve ser calculado com as informações já fornecidas.

O lucro operacional líquido da companhia, nesse exercício, equivaleu, em R$, a

Estoque inicial de mercadorias....................... 260.000,00

Receita Bruta de Vendas................................ 900.000,00

Compras de mercadorias, líquidas de

impostos recuperáveis.................................... 410.000,00

Despesas administrativas............................... 145.000,00

Despesas com vendas ................................... 55.000,00

Despesas financeiras líquidas........................ 25.000,00

Receita de Dividendos.................................... 45.000,00

Receita da venda de bem do ativo imobilizado 70.000,00

Estoque final de mercadorias ......................... 300.000,00

Custo do bem do ativo imobilizado vendido ... 55.000,00

A companhia é contribuinte do PIS e da COFINS na sistemática não cumulativa, cujas alíquotas são, respectivamente, 0,65% e 3%, e do ICMS à alíquota de 18%. O valor dos impostos e contribuições sobre a receita bruta de vendas deve ser calculado com as informações já fornecidas.

O lucro bruto da companhia, nesse exercício, correspondeu, em R$, a

Estoque inicial de mercadorias....................... 260.000,00

Receita Bruta de Vendas................................ 900.000,00

Compras de mercadorias, líquidas de

impostos recuperáveis.................................... 410.000,00

Despesas administrativas............................... 145.000,00

Despesas com vendas ................................... 55.000,00

Despesas financeiras líquidas........................ 25.000,00

Receita de Dividendos.................................... 45.000,00

Receita da venda de bem do ativo imobilizado 70.000,00

Estoque final de mercadorias ......................... 300.000,00

Custo do bem do ativo imobilizado vendido ... 55.000,00

A companhia é contribuinte do PIS e da COFINS na sistemática não cumulativa, cujas alíquotas são, respectivamente, 0,65% e 3%, e do ICMS à alíquota de 18%. O valor dos impostos e contribuições sobre a receita bruta de vendas deve ser calculado com as informações já fornecidas.

O custo das mercadorias vendidas no exercício montou, em R$, a

Dentre os itens abaixo, qual afeta o patrimônio da entidade, na Demonstração das Mutações do Patrimônio Líquido?

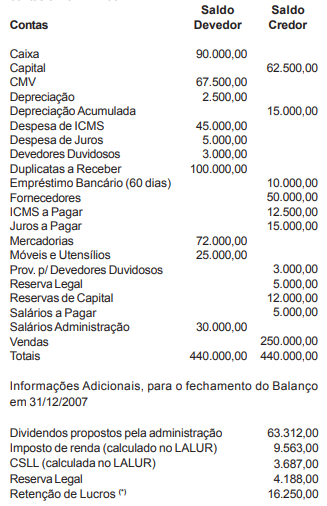

Considere os dados a seguir para responder a questão.

Companhia Castelo dos Vinhos S/A Balancete Final de verificação dos saldos, em reais, das contas em 31/12/2007

(*) De acordo com o orçamento de capital da administração, previamente aprovado pela Assembléia Geral (art. 196 da Lei no 6.404/76, com alterações introduzidas pela Lei 11.638/07)

Considerando exclusivamente as informações apresentadas e a técnica contábil para elaboração da Demonstração do Resultado do Exercício, o lucro líquido da Companhia Castelo dos Vinhos, na demonstração do Resultado do Exercício, elaborada em 31/12/2007, em reais, é

Considere os saldos da empresa Vinhos & Pães Ltda, referentes ao período de janeiro a março/2008 e levantados, em balancete, no dia 31/03/2008.

Contas |

Saldos R$ |

Custo das Mercadorias Vendidas |

113.400,00 |

Despesas com Vendas |

21.500,00 |

Despesas Financeiras |

2.300,00 |

Despesas Gerais e Administrativas |

31.200,00 |

Despesas com Multas Trabalhistas |

6.450,00 |

Impostos e Contrib Incidentes s/ Vendas |

71.490,00 |

Outras Despesas Operacionais |

1.900,00 |

Receita de Vendas |

356.100,00 |

Receitas Financeiras |

3.530,00 |

Receitas Participação Societária |

4.100,00 |

Vendas Canceladas |

1.840,00 |

Despesas c/ Prov p/ Devedores Duvidosos |

1.650,00 |

Sabendo que a empresa é optante pela Tributação com base no Lucro Real Trimestral e que não acumula prejuízo fiscal de períodos anteriores, determine o valor do IR devido no período.

A empresa Alfa Beta S/A comprou 10 mil ações de Delta Ômega S/A ao custo unitário de R$ 14,00, quando o valor patrimonial dessas ações era avaliado em apenas R$ 10,00.

Entretanto, em 31 de dezembro de 2007, a empresa Delta Ômega mostrou sua capacidade de negócios apresentando um lucro líquido da ordem de 70% do capital, tendo dele distribuído, como dividendos aos acionistas, o equivalente a 20% do capital social.

As operações, na empresa Alfa Beta, são avaliadas e contabilizadas pelo método da equivalência patrimonial.

Em 15 de janeiro de 2008, ao vender essas ações a R$ 15,00 por unidade, Alfa Beta terá computado um lucro efetivo de

As receitas correntes são representadas pelas contas de