Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

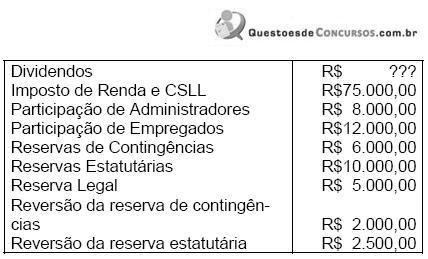

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de

Enunciado para a resolução das questões 21 a 28.

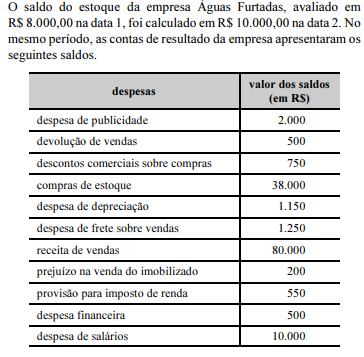

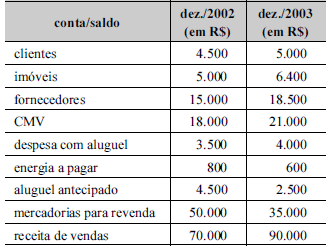

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

A divulgação da demonstração dos lucros e prejuízos acumulados pode substituir a demonstração do resultado do exercício, caso a empresa tenha seu capital constituído por ações e registro na Comissão de Valores Mobiliários.

Segundo a CVM, a elaboração da demonstração da mutação do patrimônio líquido é facultativa para as demonstrações contábeis consolidadas.

As demonstrações contábeis representam o registro das operações da empresa. Assim, a demonstração da mutação do patrimônio líquido apresenta as informações contidas na demonstração de lucros ou prejuízos acumulados.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao transferir recursos do ativo realizável em longo prazo

para o ativo circulante, a empresa aumentará suas aplicações,

para fins de elaboração da DOAR.

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

Se a empresa adquiriu os imóveis à vista, houve uma

aplicação, sob a ótica da demonstração de origens e

aplicação de recursos (DOAR).

A auditoria procura determinar se as demonstrações e os respectivos registros contábeis de uma entidade merecem ou não confiança. Nesse contexto, julgue o item a seguir, relativos a auditoria, considerando as normas brasileiras de contabilidade.

A carta de responsabilidade da administração deve ser emitida com a mesma data das demonstrações contábeis que estiverem sendo auditadas.

Julgue o item seguinte, relativos aos demonstrativos contábeis.

A demonstração de origens e aplicações de recursos (DOAR) explica

a variação do capital circulante líquido ocorrida de um ano para

outro.

Julgue o item seguinte, relativos aos demonstrativos contábeis.

A destinação do lucro é evidenciada na demonstração das mutações

do patrimônio líquido.

Segundo a CVM, a elaboração da demonstração da mutação do patrimônio líquido é facultativa para as demonstrações contábeis consolidadas.

Ao calcular os dividendos, a empresa deve evidenciar o valor apurado como aplicação na demonstração de origens e aplicação de recursos, independentemente de seu pagamento.

A elaboração e a publicação da DMPL, juntamente com as demais demonstrações societárias exigidas pela lei, são obrigatórias para as companhias abertas. A DMPL deverá conter, em uma de suas colunas, a demonstração de lucros ou prejuízos acumulados, sendo, assim, dispensada a elaboração e publicação dessa demonstração separadamente.

Segundo a CVM, as reservas de reavaliação deverão ser apresentadas na demonstração das mutações do patrimônio líquido (DMPL) em duas colunas, contemplando separadamente as contrapartidas de reavaliação de ativos próprios e as de ativos de coligadas e controladas.

As demonstrações contábeis obrigatórias incluem o balanço de lucros ou prejuízos acumulados, que representa a variação do lucro/prejuízo acumulado, ao considerar o resultado do exercício.

os itens a seguir.