Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

R$

Capital social 500.000 Reserva de ágio na emissão de ações 20.000 Reserva oriunda de prêmio na emissão de debêntures 20.000 Reserva de doações e subvenções para investimentos 20.000 Reserva de reavaliação de bens imóveis 355.000 Reservas para aumento de capital 40.000 Reserva legal 85.000

De acordo com os preceitos da Lei das Sociedades por Ações - Lei nº 6.404/76 e alterações posteriores, a empresa deverá constituir reserva legal para o exercício de 2006. Assinale a alternativa que indica o valor correto da reserva a ser constituída:

Aplicações financeiras 26.000 Créditos de operações de seguros 11.000 Provisão para créditos duvidosos (5.000) Despesas antecipadas 9.000 Depósitos judiciais 4.000 Investimentos em seguradoras controladas 2.000 Imóveis destinados a renda 10.000 Diferido 3.000 Total Ativo 60.000

Débitos de operações de seguros 8.000 Depósitos de terceiros 1.000 Provisões técnicas 14.000 Provisões para contingências fiscais 6.000 Receitas de exercícios futuros 2.000 Patrimônio líquido (incluindo reservas de reavaliação de R$ 3.000) 29.000 Total Passivo 60.000

Na demonstração de origens e aplicações de recursos da companhia, utilizando apenas estas informações, é correto afirmar que

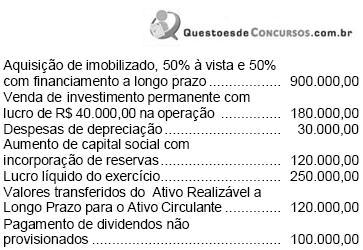

Levando-se em conta apenas essas informações, na Demonstração das Origens e Aplicações de Recursos, elaborada em 31/12/2005, o Capital Circulante Líquido, que em 31/12/2004 era de R$ 4.000.000,00, passou a ser, em R$, de

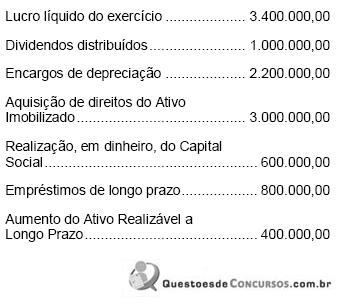

Analise as seguintes informações retiradas do Razão da Marcial S/A, por ocasião do encerramento do exercício social de 2005:

Considerando exclusivamente as informações acima e a teoria contábil para a elaboração da Demonstração do Resultado

do Exercício (DRE), o resultado operacional apurado pela

Companhia, em 2005, em reais, foi:

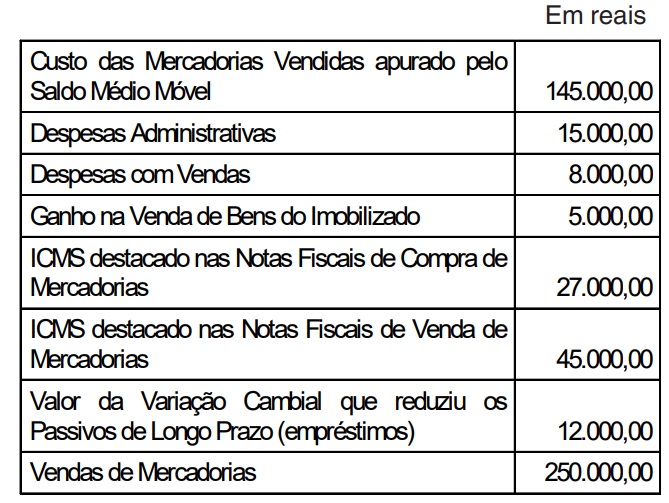

A Empresa Novidades Ltda, do ramo de roupas prontas, apresentou, ao final de um determinado período de suas operações comerciais, as informações parciais abaixo.

A receita líquida da empresa, nas suas operações comerciais, em reais, é:

Analise cuidadosamente o rol de relatórios elaborados pela Contabilidade.

I - Balanço Patrimonial

II - Demonstração das Mutações do Patrimônio Líquido

III - Demonstração de Lucros e Prejuízos Acumulados

IV - Demonstração de Origens e Aplicações de Recursos

V - Demonstração do Fluxo de Caixa

VI - Demonstração do Resultado do Exercício

VII - Demonstração do Valor Agregado

Os relatórios contábeis exigidos pela Lei das Sociedades por Ações (Lei nº 6.404/76, com nova redação dada pela Lei nº 10.303/01) para as Sociedades por Ações são, apenas:

A sociedade limitada, logo após a sua constituição, em 7 jan. 2005, mediante integralização total do capital social de R$ 10.000,00, em dinheiro, pelos sócios, praticou as seguintes operações, no próprio mês de janeiro: 10/01. Comprou, à vista, bens para revenda, por R$ 6.000,00; 12/01. Comprou, a prazo, bens para revenda, para pagar em 5 parcelas de R$ 800,00 cada uma, ao final de cada mês; 17/01. Vendeu parte dos bens para revenda por R$ 15.000,00, sendo 80% à vista e 20% para 30 dias; 20/01. Pagou o aluguel da loja e do escritório, em dinheiro, R$ 1.500,00; 27/01. Pagou os salários e encargos sociais dos empregados, R$ 1.800,00, em dinheiro; 31/01.Na contagem física,o estoque foi avaliado em R$ 2.000,00. Considerando exclusivamente as informações acima e a boa técnica contábil, o lucro bruto apurado pela empresa, em 01 fev. 2005, em reais, foi:

O total da conta Lucros ou Prejuízos Acumulados é de:

Despesas Incorridas e Pagas..................... R$ 45 000,00

Despesas Não-Incorridas e Pagas............. R$ 150 000,00

Despesas Incorridas e Não-Pagas............. R$ 30 000,00

Receitas Recebidas e Não-Realizadas....... R$ 50 000,00

Receitas Realizadas e Recebidas.............. R$ 75 000,00

Receitas Realizadas e Não-Recebidas R$ 100 000,00

No aludido exercício social, a empresa mandou provisionar imposto de renda e contribuição social sobre o lucro, no valor de R$ 105.000,00, e destinou participação de 10 % para os empregados, 10% para administradores, 5% para reserva legal, além de 50% sobre o lucro ajustado para dividendo mínimo obrigatório.

Após a contabilização dos eventos acima citados a empresa vai evidenciar, no fim da Demonstração do Resultado de Exercício, o lucro líquido no valor de