Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Considere os dados abaixo (em R$).

Despesas incorridas e pagas ............................ 18.000,00

Despesas não incorridas e pagas ..................... 50.000,00

Despesas incorridas e não pagas ..................... 12.000,00

Receitas antecipadas ........................................ 20.000,00

Receitas recebidas e incorridas ........................ 30.000,00

Receitas recebidas e não incorridas ................. 40.000,00

De acordo com o princípio da competência, o valor do Resultado do Exercício é, em R$,

A empresa Violeta Ltda. iniciou suas atividades em janeiro de 2000. Nos livros contábeis, constam os seguintes elementos:

1. Receitas com vendas em 2000 de R$ 146.000,00, com 70% à vista e o restante a prazo.

2. Despesas de R$ 98.000,00, sendo R$ 63.000,00 pagos até 30/12/2000.

3. Em 2001, recebeu as duplicatas de 2000 e pagou as despesas contraídas em 2000.

4. Realizou vendas de R$ 150.000,00, em 2001, recebendo 2/3 à vista.

5. Incorreu em despesas de R$ 85.000,00, em 2001, pagando 40% delas.

Os resultados apurados em 2001, em reais, pelo Regime de Competência e pelo Regime de Caixa foram, respectivamente, de

Considerando os dados abaixo, na ordem apresentada, apure, respectivamente, o custo das mercadorias vendidas e o valor do estoque, com base no Custo Médio Ponderado, sabendo-se que no decorrer das operações, foram enviadas ao fornecedor, para conserto, 125 unidades:

· Saldo inicial de 100 unidades a R$ 11,00 cada.

· Aquisição de 300 unidades por R$ 3.200,00 + Frete no valor de R$ 300,00

· Venda de 200 unidades por R$ 5.000,00

· Aquisição de 150 unidades por R$ 2.075,00

· Aquisição de 50 unidades por R$ 825,00

· Venda de 180 unidades por R$ 4.100,00 + frete no valor de R$ 200,00

Considerando os dados a seguir apresentados pela Cia Equilibrada durante o mês de maio de 20X9 e considerando, ainda, que a empresa utiliza o critério UEPS na avaliação de seus estoques, responda corretamente às questões 77 e 78

- Estoque Inicial de 600 unidades adquiridas ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 6,00.

- Compras de 300 unidades ao preço unitário de R$ 5,00.

- Vendas de 350 unidades ao preço unitário de R$ 7,00.

- Compras de 100 unidades ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 5,00.

A Cia Descolada vendeu um equipamento pelo valor de R$ 15.000,00 que havia sido adquirido há 06 (seis) anos pelo valor de R$ 30.000,00. Assinale a opção que apresenta o resultado apurado na venda, sabendo-se que o equipamento possui vida útil de dez anos e valor residual de 10%.

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

Nas demonstrações contábeis projetadas, da São Paulo, ter-se-á como Lucro Antes do Imposto de Renda o valor de $

Entre as Demonstrações Contábeis obrigatórias até a Lei n.º 10.303/2001, a que demonstra, claramente, a destinação dos lucros acumulados em seus valores é a Demonstração

Entre os métodos de reconhecimento da receita para contratos de longo prazo (superiores a 12 meses), em situação de incerteza inerente, tanto a norma brasileira, quanto a norte-americana indicam a preferência pelo método

e da análise econômico-financeira, julgue os seguintes itens.

obrigatoriamente

ações, julgue os itens que se seguem.

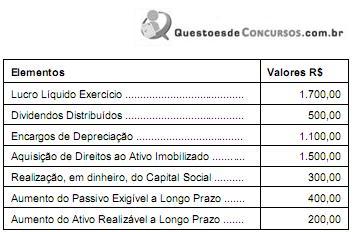

Na Demonstração das Origens e Aplicações de Recursos, elaborada em 31.12.X4, com base nesses dados, o Capital Circulante Líquido, que em 30.12.X3 (Balanço do 1º Semestre) era de R$ 2.000,00, passou a ser de