Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426820

Contabilidade Geral

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido de uma empresa, referentes ao exercício de 2013.

Aumento de Capital Social com Reservas - R$45.500,00

Aumento de Capital Social por Integralização - R$59.500,00

Reversão de Reservas de Contingências - R$10.500,00

Reversão de Reservas de Lucros a Realizar - R$3.780,00

Aquisição de ações da própria empresa - R$980,00

Lucro Líquido do Exercício - R$49.000,00

Proposta da administração de destinação do lucro: Transferências para reservas: Reserva Legal R$2.450,00 Reserva Estatutária R$18.025,00 Reserva de Lucros a Realizar R$525,00 Distribuição de Dividendos Obrigatórios R$42.280,00

A variação total do Patrimônio Líquido é de:

Aumento de Capital Social com Reservas - R$45.500,00

Aumento de Capital Social por Integralização - R$59.500,00

Reversão de Reservas de Contingências - R$10.500,00

Reversão de Reservas de Lucros a Realizar - R$3.780,00

Aquisição de ações da própria empresa - R$980,00

Lucro Líquido do Exercício - R$49.000,00

Proposta da administração de destinação do lucro: Transferências para reservas: Reserva Legal R$2.450,00 Reserva Estatutária R$18.025,00 Reserva de Lucros a Realizar R$525,00 Distribuição de Dividendos Obrigatórios R$42.280,00

A variação total do Patrimônio Líquido é de:

Ano: 2014

Banca:

FUNCAB

Órgão:

MDA

Prova:

FUNCAB - 2014 - MDA - Complexidade Intelectual - Ciências Contábeis |

Q424459

Contabilidade Geral

A entidade cujas demonstrações contábeis estão em conformidade com os Pronunciamentos, Interpretações e Orientações do CPC, que deve declarar, de forma explícita e sem reservas, essa conformidade nas notas explicativas. Com relação às demonstrações contábeis, é correto afirmar:

Ano: 2014

Banca:

FUNCAB

Órgão:

MDA

Prova:

FUNCAB - 2014 - MDA - Complexidade Intelectual - Ciências Contábeis |

Q424442

Contabilidade Geral

Com relação às Demonstrações Financeiras de uma entidade, existem documentos que contêm informação adicional em relação à apresentada nas demonstrações contábeis. Eles oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis. Estas fontes de informação são denominadas:

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422554

Contabilidade Geral

As demonstrações intermediárias tempestivas e confiáveis aumentam a habilidade dos investidores, dos credores e de outros usuários a entender a capacidade de a entidade gerar lucros e fluxos de caixa e sua condição financeira e de liquidez. Com relação às demonstrações contábeis intermediárias, é correto afirmar:

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Planejamento e Orçamento |

Q418486

Contabilidade Geral

Para efeito da demonstração das mutações do patrimônio líquido, assinale a alternativa que apresenta um fato que não afeta o total do patrimônio.

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Finanças e Controle |

Q418236

Contabilidade Geral

Na elaboração da demonstração das mutações do patrimônio líquido, constitui variação que não afeta o total do patrimônio

Q415863

Contabilidade Geral

De acordo com a legislação societária vigente, a demonstração contábil que deve ser elaborada ao final de cada exercício social pelas companhias de capital aberto, informando o valor do dividendo por ação a ser distribuído aos acionistas, é conhecida como Demonstração:

Q415859

Contabilidade Geral

De acordo com a legislação societária, a demonstração contábil que deve ser elaborada no final do exercício social, que apresentará o valor do lucro por ação denomina-se:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414720

Contabilidade Geral

O CCL (Capital Circulante Líquido) é importante para a análise da folga financeira de uma organização.

Assinale a alternativa correta sobre o CCL.

Assinale a alternativa correta sobre o CCL.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414710

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

Com base nos demonstrativos da Cia. Floripana de Metalurgia S/A de 2013, assinale a alternativa correta sobre o CCL (Capital Circulante Líquido) de 2012, o CCL de 2013 e a variação do CCL de 2012 para 2013, nesta ordem.

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412278

Contabilidade Geral

Texto associado

A Demonstração das Mutações do Patrimônio Líquido é um relatório contábil que visa evidenciar as variações ocorridas em todas as contas que compõem o Patrimônio Líquido em um determinado período. Analise a DMPL de uma Cia de Capital Aberto, abaixo,t e responda as questões 54 e 55.

Assinale a alternativa correta:

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Q403486

Contabilidade Geral

De acordo com os pronunciamentos técnicos do CPC, julgue os itens seguintes, relativos à apresentação das demonstrações contábeis.

Um conjunto completo das demonstrações contábeis compreende o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado, quando exigida legalmente, e as notas explicativas.

Um conjunto completo das demonstrações contábeis compreende o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado, quando exigida legalmente, e as notas explicativas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

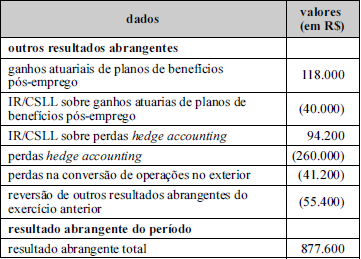

Q403178

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Q401787

Contabilidade Geral

Considere os fatos contábeis a seguir.

1. Aquisição de mercadorias à vista no valor de $ 30.000.

2. Contratação de um empréstimo de curto prazo no valor de $ 80.000.

Após a contabilização dos fatos apresentados, é correto afirmar que o Capital Circulante Líquido

1. Aquisição de mercadorias à vista no valor de $ 30.000.

2. Contratação de um empréstimo de curto prazo no valor de $ 80.000.

Após a contabilização dos fatos apresentados, é correto afirmar que o Capital Circulante Líquido

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396814

Contabilidade Geral

Assinale a alternativa que melhor descreve as características das notas explicativas

Q394594

Contabilidade Geral

Texto associado

Para responder à questão, analise o balanço patrimonial a seguir.

A variação do Capital Circulante Líquido (CCL) é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392790

Contabilidade Geral

Texto associado

Tabela para os itens de 110 a 112.

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

A conta lucro líquido do exercício integra a demonstração dos lucros e prejuízos acumulados, ao passo que a conta ajustes de instrumentos financeiros integra apenas a demonstração das mutações do patrimônio líquido.

A conta lucro líquido do exercício integra a demonstração dos lucros e prejuízos acumulados, ao passo que a conta ajustes de instrumentos financeiros integra apenas a demonstração das mutações do patrimônio líquido.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391923

Contabilidade Geral

A Lei nº 6.404, de 15 de dezembro de 1976, dispõe sobre as sociedades por ações. No capítulo I, trata das características da companhia ou sociedade anônima, estabelecendo que o seu capital seja dividido em ações e que a companhia será aberta ou fechada, caso as ações sejam ou não negociadas no Mercado de Valores Mobiliários.

A aludida Lei, devidamente atualizada até dezembro/2013, estabelece no Capítulo XV, Seção II, que ao fim de cada exercício social, a diretoria fará elaborar as demonstrações financeiras, com base na escrituração mercantil da companhia.

Nesse contexto, considerando-se única e exclusivamente as determinações da Lei nº 6.404/1976, e suas alterações posteriores, a Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração.

A aludida Lei, devidamente atualizada até dezembro/2013, estabelece no Capítulo XV, Seção II, que ao fim de cada exercício social, a diretoria fará elaborar as demonstrações financeiras, com base na escrituração mercantil da companhia.

Nesse contexto, considerando-se única e exclusivamente as determinações da Lei nº 6.404/1976, e suas alterações posteriores, a Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

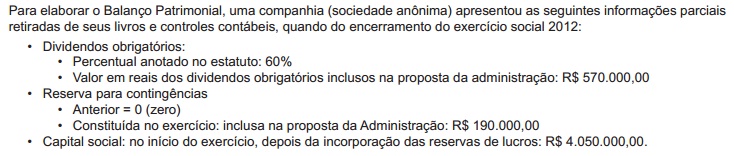

Q391899

Contabilidade Geral

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de: