Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

Empresa comercial adota controle permanente de estoque. Durante janeiro do ano “X”, teve oseguinte movimento em relação à mercadoria “X”.

Data Histórico Quantidade Valor

02/01/X0 Compra 10 R$ 200,00 / Unid

10/01/X0 Compra 20 R$ 220,00 / Unid

15/01/X0 Venda 25 R$ 500,00 / Unid

Considerando a inexistência de estoque inicial e a não incidência de impostos nas aquisições e venda.

Qual o lucro bruto se a empresa adotar o método LIFO?

O enunciado a seguir refere-se à questão.

No primeiro momento do dia 01/01/20X1 a Cia. Comercial apurou o seguinte balancete:

Caixa 10.000,00

Estoque (produto A) 7.000,00

Estoque (produto B) 5.000,00

Total ativo circulante 22.000,00

Imobilizado bruto (máquina X) 20.000,00

Imobilizado bruto (máquina Y) 45.000,00

Depreciação acumulada (máquina X) – 11.000,00

Depreciação acumulada (máquina Y) – 35.000,00

Total ativo não circulante 19.000,00

Ativo total 41.000,00

Fornecedores a pagar – 7.500,00

Total passivo circulante – 7.500,00

Empréstimos e financiamentos (vence em 20X4) – 14.000,00

Total passivo não circulante – 14.000,00

Capital social – 9.500,00

Reserva de lucros – 10.000,00

Patrimônio líquido – 19.500,00

Passivo total mais patrimônio líquido – 41.000,00

Com relação a esse balancete, sabe-se que

• o estoque era composto por 100 unidades do produto A e 50 unidades do produto B; e que é controlado periodicamente (no final de cada mês) e mensurado pelo método do custo médio ponderado fixo.

• as expectativas de tempo de vida útil e de valor residual das máquinas são: tempo de vida útil = 5 anos (máquina X) e 15 anos (máquina Y); valor residual = $2.000 (máquina X) e $9.000 (máquina Y).

Durante o mês de janeiro/20X1 a Cia. Comercial efetuou as seguintes transações:

• Compra de mercadorias: 50 unidades produto A, à vista, por $85 cada; 40 unidades do produto B, a prazo, por $109 cada. O prazo de pagamento é de 45 dias, portanto, coerente com o prazo normal de mercado e o fornecedor não cobrou qualquer juro por esse período.

• Venda de mercadorias: 80 unidades produto A, à vista, por $110 cada; 80 unidades do produto B, à vista, por $200 cada.

• Pagamento de contas a pagar a fornecedores (referente ao saldo inicial): $6.000.

• Fechamento da folha de pagamentos de janeiro e reconhecimento da despesa de salários no valor total de $3.000, esse valor só será pago aos empregados no dia 03/02/20X1.

• Reconhecimento da despesa de aluguel de janeiro e respectivo pagamento integral no valor $4.000

• Reconhecimento e apropriação da despesa financeira correspondente aos empréstimos e financiamentos no valor de $200. Os juros serão pagos junto com a amortização do principal (em 20X4)

• Aumento do capital social no valor total de $20.000, sendo $18.000 integralizados imediatamente em dinheiro e $2.000 a integralizar em 20X3.

• Reconhecimento da depreciação do imobilizado.

• No final do dia 31/01/20X1 a entidade vendeu a

máquina X por $8.000 à vista.

Com base nos conhecimentos contábeis relativos a estoques, considere as afirmativas a seguir.

I. Valor realizável líquido é aquele pelo qual um item de estoque pode ser trocado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

II. Os custos indiretos de produção eventualmente não alocados aos produtos e os valores anormais de custos de produção devem ser reconhecidos como despesa do período em que ocorrem, sem transitar pelos estoques.

III. As classificações comuns de estoques são: mercadorias, bens de consumo de produção, materiais, produto em elaboração e produtos acabados. O prestador de serviços pode ter trabalhos em andamento classificáveis como estoque em elaboração.

IV. As demonstrações contábeis devem divulgar as políticas contábeis adotadas na mensuração dos estoques, incluindo formas e critérios de valoração utilizados.

Assinale a alternativa correta.

A empresa Limeira Ltda. iniciou suas atividades em 1º de outubro de 2011. Após seu primeiro mês de funcionamento, a empresa apresentou a seguinte movimentação de um de seus materiais diretos isento de impostos na aquisição e na venda:

DATA DESCRIÇÃO VALOR TOTAL (R$)

07/10/2011 Compra de 40 unidades 2.000,00

14/10/2011 Venda de 10 unidades 700,00

21/10/2011 Compra de 30 unidades 2.100,00

31/10/2011 Venda de 15 unidades 1.200,00

Assinale a alternativa que apresenta, corretamente, o valor, em reais, no final do primeiro mês, sendo o

estoque final avaliado pelo método Primeiro que Entra, Primeiro que Sai (PEPS).

Quando da realização do inventário físico de estoques da Empresa Renascer S.A., em 31 de dezembro de 2011, foi apontada a existência de mercadorias no valor de R$ 585.000,00. Porém, no registro contábil, na mesma data, a conta de estoque de mercadorias estava registrada com saldo de R$ 615.000,00.

Devido à natureza dos produtos que a empresa comercializa, o contador terá de ajustar a diferença apurada, efetuando o seguinte lançamento: débito da conta

A Empresa Calorias Finas vende biscoitos recheados. Ela foi fundada em 2006 e desse ano até 2011 seu faturamento cresceu em média, 50% ao ano. Com base nisso, a Controladora da Calorias Finas estabeleceu como meta para 2012 um crescimento de 60% nas vendas. Até o dia 30/12/2012 o faturamento tinha atingido um valor de R$ 70 milhões. Ainda faltavam R$ 30 milhões para que a meta estipulada pela Controladora fosse alcançada, e só assim os diretores receberiam suas bonificações.

Os diretores da Calorias Finas começaram a fazer lançamentos de vendas fictícias de produtos na contabilidade em 31/12/2012, para atingir a meta. Sabendo que o valor de venda possui uma margem de 25% sobre o custo do produto e que os diretores lançaram R$ 30 milhões em Receita de Vendas que não existiram, o impacto na conta de Estoques no Balanço Patrimonial ficou:

De acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir.

Na mensuração de estoque, o valor realizável líquido refere-se

à quantia pela qual um ativo pode ser trocado entre

compradores e vendedores dispostos a isso, conhecedores do

negócio e independentes entre si.

Uma sociedade empresária adquiriu mercadorias para revenda com pagamento à vista. O valor total da Nota Fiscal do fornecedor foi de R$105.000,00. Neste valor, estão incluídos R$5.000,00 referentes a frete e R$12.000,00 referentes a impostos recuperáveis.

Assinale a opção que apresenta o lançamento da operação a ser realizado.

• dia 5: aquisição de 10 mercadorias por R$ 10,00 cada;

• dia 8: aquisição de 6 mercadorias por R$ 8,00 cada;

• dia 14: venda de 10 mercadorias por R$ 20,00 cada;

• dia 17: aquisição de 12 mercadorias por R$ 7,00 cada;

• dia 25: venda de 11 mercadorias por R$ 19,00 cada.

Considerando-se exclusivamente as informações disponíveis, o sistema de avaliação de estoque que apresenta o maior saldo de mercadorias ao final do mês é:

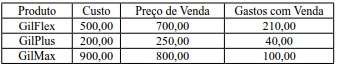

A Cia. Tribunal Mendes SA realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

• Estoque inicial e final de matéria-prima: zero

• Estoque inicial e final de produtos acabados: zero.

• Saldo de ICMS no início do mês: zero

• Compra de matéria-prima: ICMS destacado na Nota Fiscal: 2.700,00

• Vendas do mês: 50.000,00

Considerando as informações e apenas a incidência do ICMS, afirma-se que o saldo desse imposto, no final do mês, será de

Itens Valores em R$ e Prazos

Valor total da Nota Fiscal 500.000

ICMS destacado na Nota Fiscal 90.000

IPI destacado na Nota Fiscal 40.000

Prazo de pagamento ao fornecedor 45 dias

Pagamento do frete e seguro Feito pela empresa à vista

Fatura da transportadora 2.000

Seguro transporte 3.000

Com relação aos impostos apresentados na nota fiscal de compra, a contabilidade da entidade deverá adotar o seguinte procedimento: