Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Pelo PEPS, o custo dos produtos vendidos foi inferior a R$ 25.000,00

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Após a realização da apuração de ICMS mensal, será obtido um saldo líquido a compensar superior a R$ 6.000,00

1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada

5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada

5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

O custo verificado pelo critério da média ponderada móvel é maior que o calculado pelo método PEPS, já que a empresa encontra-se em um contexto deflacionário.

1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada

5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada

5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

O valor do estoque final, com base no método UEPS, é de R$ 207,00, o que corresponde a nove unidades da mercadoria.

1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada

5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada

5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

Considerando-se uma incidência de 10% de ICMS sobre as transações realizadas, infere-se que o imposto é recuperável e não integrará o custo da mercadoria.

A perda estimada para ajuste de estoque ao valor realizável líquido é uma conta credora que, de acordo com a lei fiscal, não é dedutível para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido.

Acerca das demonstrações contábeis, suas características e regulamentações, julgue os próximos itens.

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

Em 31.07.2013, após efetuar o inventário de mercadorias, verificou-se que havia em estoque 70 unidades.

Em 31.07.2013, após efetuar o inventário de mercadorias, verificou-se que havia em estoque 70 unidades.

I. O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

II. Gastos com armazenamento de produtos em fase de processo, aguardando próxima etapa.

III. Despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

Deve compor os estoques das empresas o que consta em

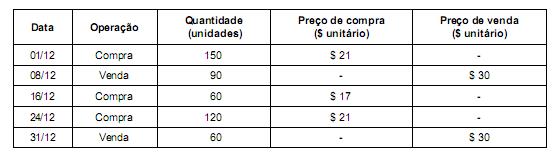

Sabendo que esta empresa adota o critério da Média Ponderada Móvel para controle dos estoques e que não apresentava estoque inicial de produtos, o Custo das Mercadorias Vendidas apresentado na Demonstração do Resultado do mês de dezembro de 2012 foi, em reais,

Considerando-se os procedimentos necessários para que se atenda corretamente à solicitação, nessas condições esse resultado

companhia aberta, julgue os itens a seguir.

A Empresa Comercial Ltda., revendedora de mercadorias, adquiriu, na Veículos Aliança Ltda., um utilitário para transporte de mercadorias, por R$ 30.000, sendo 40% à vista e o restante em cinco parcelas iguais e sucessivas.

Na aquisição realizada houve a incidência de ICMS, a uma alíquota de 15%. Com base nesses dados, pode-se afirmar que o ativo da empresa, na data da operação, teve um acréscimo correspondente ao seguinte valor:

A Empresa Comercial Alvorada Ltda. realizou, no mês de setembro, as seguintes operações com mercadorias:

dia 03 – aquisição à vista de 120 unidades a R$ 25 cada;

dia 10 – venda de 120 unidades no montante de R$ 4.200, sendo 70% à vista;

dia 20 – compra de 100 unidades ao preço unitário de R$ 30; e

dia 30 – venda de 100 unidades a R$ 48 cada uma.

Sabendo-se que no início do mês existiam, em estoque, 120 unidades ao custo unitário de R$ 20, que o ICMS incidente nas operações com mercadorias era de 20% e que a empresa utiliza o método PEPS para avaliação dos estoques, o valor do lucro bruto apurado no período foi igual a: