Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

Há várias modalidades de impostos sobre vendas de mercadorias e serviços, com distintas características e vantagens. A respeito da discussão desse tema, analise as afirmativas abaixo e assinale a alternativa correta.

I. O Imposto sobre o Valor Adicionado (IVA) tributa apenas o valor adicionado em cada estágio da produção e da distribuição. Assim, cada unidade contribuinte é tributada na proporção do valor que ela adiciona ao produto e todas as etapas da produção e da distribuição devem ser cobertas, conforme argumenta a teoria do IVA.

II. Para tributação de vendas, a literatura econômica tem considerado o IVA atrativo por apresentar, entre suas vantagens, um caráter multiestágio, neutralidade e grande percentagem de arrecadação de receita nos estágios pré-varejistas.

III. Ainda que a fiscalização do IVA possa ser simples e eficiente, esse tributo apresenta algumas desvantagens, como a necessidade de se evitarem ou minimizarem isenções e diferenciações de alíquotas.

IV. Dentre as vantagens da tributação sobre o valor adicionado está a de que os bens de produção podem ser facilmente e totalmente isentos, evitando, dessa maneira, a bitributação.

V. No caso de o IVA ser cobrado sobre o valor da transação de produtos comercializados em mercados imperfeitos, o ônus do pagamento desse tributo pode ser transferido a terceiros de duas formas alterativas: “para a frente” e “para trás”, conclusão que não é válida em um mercado de concorrência perfeita, no qual nenhuma empresa ou individuo isoladamente tem condições de influenciar o preço dos produtos, esse fixado pelo equilíbrio entre oferta e demanda no mercado.

A alternativa que contém todas as afirmativas corretas é:

A Empresa Comercial Ltda. possuía, em 31/08, um estoque de mercadorias para revenda no montante de R$ 3.250,00. Para atender a demanda no mês de setembro, adquiriu de um fornecedor, à vista, um único lote de mercadorias, com as seguintes informações na nota fiscal:

Quantidade adquirida – 1.600 unidades

Preço unitário de venda – R$ 25,00

IPI incidente – 10%

ICMS com alíquota de 18%

Sabendo-se que o frete e o seguro fi caram por conta do fornecedor e que a empresa adquirente está na situação de não cumulatividade, o valor do estoque disponível em setembro era igual a:

Considere as operações com estoque listadas a seguir e responda à questão.

I. Aquisição de 10 peças a $5,00 cada;

II. Aquisição de 10 peças a $7,00 cada;

III. Venda de 12 peças a $10,00 cada;

IV. Aquisição de 10 peças a $8,00 cada;

V. Venda de 15 peças a $10 cada.

Considere as operações com estoque listadas a seguir e responda à questão.

I. Aquisição de 10 peças a $5,00 cada;

II. Aquisição de 10 peças a $7,00 cada;

III. Venda de 12 peças a $10,00 cada;

IV. Aquisição de 10 peças a $8,00 cada;

V. Venda de 15 peças a $10 cada.

- Valor do estoque inicial de 2011 – R$ 1.500,00 - Compras a prazo – R$ 2.500,00 - Vendas a prazo – R$ 2.500,00 - Estoque final de 2011 – R$ 1.200,00

Com base nas informações acima assinale a alternativa que apresente o valor do CMV:

Custo Médio / PEPS ou FIFO / UEPS ou LIFO

Em contexto hiperinflacionário, a aplicação do método da média ponderada para itens que permanecem no estoque, em vez do método PEPS (primeiro que entra, primeiro que sai), possibilita a melhoria da situação líquida da entidade comercial, pois o lucro a ser tributado tende a ser menor.

Com relação à contabilidade comercial, julgue o item a seguir.

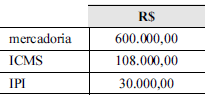

Uma empresa comercial adquiriu mercadorias para revenda nas condições mostradas na tabela a seguir.

Nesse caso, no lançamento correto da contabilidade, deverá

constar um débito no valor de R$ 108.000,00 na conta ICMS

a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para

revenda.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas,

que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma

estimativa baseada na evidência mais confiável mostrou que o

preço de venda para o ano seguinte seria de R$ 0,80 o metro

linear, haja vista a entrada de uma concorrente que produz

bandeirinhas mais duráveis. No final do exercício de 2011, a

Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por

R$ 0,70 o metro linear. Contudo, uma vistoria identificou

avarias na estocagem e estimou um custo adicional de R$ 0,20

por metro para colocar o produto em condições de

comercialização. Nessa situação, se a Cia. Ithaka mensurar o

estoque de bandeirinhas de papel pelo valor realizável líquido,

os relatórios contábil-financeiros da entidade, em 31/12/2011,

apresentarão o valor total de R$ 5.000,00 para esse ativo.

No que concerne aos controles de estoque e aos tributos incidentes sobre as compras e vendas, julgue o item subsecutivo.

O método da média ponderada móvel sempre fornece um valor de estoque final e um custo do produto vendido intermediário entre os apurados pelo PEPS e pelo UEPS.

No que concerne aos controles de estoque e aos tributos incidentes sobre as compras e vendas, julgue o item subsecutivo.

A avaliação de estoques por valor arbitrado é um critério válido, sob determinadas condições.

No que concerne aos controles de estoque e aos tributos incidentes sobre as compras e vendas, julgue o item subsecutivo.

Considere que uma empresa comercial tenha realizado, em

dado período, apenas uma compra e uma venda, e não

possuísse crédito ou débito de imposto sobre circulação de

mercadorias e serviços (ICMS). Considere, ainda, que a

compra tenha sido realizada por R$ 10.000 e a venda tenha

sido realizada com margem de lucro de 25% sobre o preço de

compra. Ambas as transações foram tributadas à alíquota de

ICMS de 18% e sem IPI. Nessa situação, a empresa deverá

recolher mais de R$ 1.000,00 de ICMS.