Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Analise as afirmativas a seguir relativas ao ajuste a valor presente, tomando por base a NBC T 19.17.

I. Em termos de meta a ser alcançada, ao se aplicar o conceito de valor presente, deve-se associar tal procedimento à mensuração de ativos e passivos levando-se em consideração o custo histórico de aquisição e as incertezas a eles associados. Desse modo, as informações prestadas possibilitam a análise e a tomada de decisões econômicas que resultam na melhor avaliação e alocação de recursos escassos.

II. Os elementos integrantes do ativo e do passivo decorrentes de operações de longo prazo, ou de curto prazo quando houver efeito relevante, devem ser ajustados a valor presente com base em taxas de juros que reflitam as melhores estimativas do mercado quanto ao valor corrente e os riscos específicos do ativo e do passivo em suas datas originais.

III. As reversões dos ajustes a valor presente dos ativos e passivos monetários qualificáveis devem ser apropriadas como receitas ou despesas financeiras, a não ser que a entidade possa devidamente fundamentar que o financiamento feito a seus clientes faça parte de suas atividades operacionais, quando, então, as reversões serão apropriadas como receita operacional.

IV. Valor justo ou fair value é o valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e independentes entre si, com a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

Estão corretas as afirmativas:

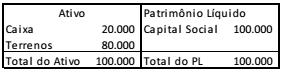

Uma sociedade empresária, situada no Brasil, apresenta o seguinte balanço (em R$), em 31/12/2016.

Em 31/01/2017, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um efeito líquido de R$ 10.000, que aumentou o saldo de caixa.

A sociedade empresária precisa converter as demonstrações contábeis para dólares, de acordo com o Pronunciamento Técnico CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. O valor do dólar, em 31/12/2016, era de R$3,00 e, em 31/01/2017, de R$3,20.

Assinale a opção que indica o valor da conta “Ajustes Acumulados

de Conversão”, referente ao mês de janeiro de 2017.

1) Efetuar os registros contábeis. 2) Atender a fiscalização. 3) Atuar como perito judicial. 4) Atuar como auditor independente. 5) Operacionalizar a contabilidade de custos. 6) Realizar controle de patrimônio das empresas. 7) Assumir cargos de direção administrativa.

Estão corretas, apenas:

Considerando a NBC TSP, analise as afirmativas a seguir:

I. Essa estrutura conceitual e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público quanto à elaboração e divulgação dos RCPGs. Estão compreendidos no conceito de entidades do setor público: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes, órgãos, secretarias, departamentos, agências, fundos e consórcios públicos. Não estando incluídas as autarquias, fundações e outras repartições públicas congêneres das administrações indiretas (empresas estatais dependentes). II. As características qualitativas da informação incluídas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade. III. A NBC TSP revoga diversas resoluções do CFC, dentre as principais: a resolução que define os Princípios Contábeis, as resoluções das NBC T SP 16.6 até 16.9 e revoga parcialmente a NBC T SP 16.1.

Está CORRETO o que se afirma apenas em:

Assinale a alternativa que completa CORRETAMENTE os espaços em branco.

Em relação a mensuração dos elementos das demonstrações contábeis indique as afirmativas corretas:

I. Custo histórico. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo, imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações.

II. Valor presente. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações.

III. Valor Realizável. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço.

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos”.

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade”.

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado: