Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

A Lei 6.404, de 15 de dezembro de 1976, a qual dispõe sobre as sociedades por ações, prevê a possibilidade de aumento ou diminuição de valores atribuídos a elementos do ativo e do passivo, em decorrência de sua avaliação a valor justo.

Havendo aumento de um elemento do ativo em decorrência de sua avaliação a valor justo, a contrapartida de tal aumento, enquanto não computada no resultado do exercício em obediência ao regime de competência, será classificada como

A empresa A explora a produção de petróleo por meio de uma plataforma no mar. O Estudo de Viabilidade Técnica, Econômica e Ambiental (EVTEA) previa a remoção da plataforma ao final de sua vida útil, e uma provisão para esta finalidade já foi constituída no início da operação por R$9,6 milhões. A empresa A recebeu uma oferta para vender os direitos de uso do ativo por R$24 milhões, com custo de comercialização de R$1,2 milhão. O valor de venda já contemplava o custo para removê-la ao final. O valor em uso da plataforma foi estimado por uma consultoria contratada pela empresa A em R$31,2 milhões, ignorando os custos de remoção (premissas da consultoria). Já o valor contábil da plataforma era de R$33,6 milhões no exercício encerrado. No exercício seguinte, a empresa A vendeu a plataforma pela oferta de R$24 milhões ao grupo B.

Após o fechamento do negócio, o Conselho Fiscal da empresa A identificou algumas peculiaridades no negócio fechado pela Diretoria Executiva, com o aval do Conselho de Administração. Em ato contínuo, lastreado nas disposições estatutárias, o Conselho Fiscal contratou perito contábil para analisar a operação e emitir parecer acerca dos valores envolvidos, respondendo aos quesitos propostos.

Com base nos dados apresentados, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Inicialmente, o valor recuperável que a perícia encontrou registrado na contabilidade da empresa A foi de R$22,8 milhões.

II. Antes de eventuais ajustes realizados pela perícia, o valor contábil registrado pela empresa A no final do exercício foi de R$24 milhões.

III. Considerando que a perícia apurou um valor em uso de R$46 milhões, após rever as premissas da consultoria e utilizando-as de forma consistente pela empresa A ao longo de outros investimentos compatíveis, o valor contábil apurado pela perícia foi de R$24 milhões.

A sequência CORRETA é

No dia 31/12/2015 uma empresa realizou uma emissão de debêntures para captação de recursos no valor de R$ 50.000.000,00. As debêntures apresentavam as seguintes características:

− Prazo total: 15 anos

− Taxa de juros: 10% ao ano

− Pagamentos: parcelas iguais e anuais no valor de R$ 6.573.688,84

Para a emissão e colocação das debêntures no mercado a empresa incorreu em custos de transação no valor total de R$ 520.000,00.

Tendo em vista que a expectativa do mercado futuro de juros é que ocorrerá uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 53.500.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano, o saldo contábil líquido evidenciado no passivo, no balanço patrimonial de 31/12/2016 da empresa, e o impacto no resultado de 2016 decorrente das debêntures emitidas foram, respectivamente, em reais,

A Cia. A apresentava em seu Balanço Patrimonial de 31/12/2016 um ativo intangível com vida útil indefinida registrado pelo valor contábil de R$ 1.500.000,00, o qual era composto pelos seguintes valores:

− Custo de aquisição: R$ 1.900.000,00.

− Perda por desvalorização (“impairment”): R$ 400.000,00.

Em 31//12/2017 a empresa realizou o teste de recuperabilidade (“impairment”) para este ativo intangível e obteve as seguintes informações:

− Valor em uso: R$ 2.000.000,00.

− Valor justo líquido das despesas de venda: R$1.400.000,00.

Com base nestas informações, nas demonstrações contábeis de 2017, a Cia. A deveria ter

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

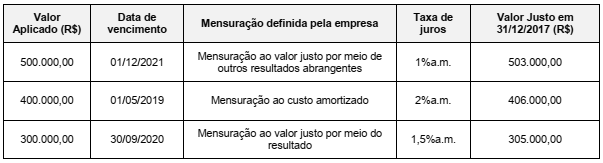

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

A Cia. Metais Pesados possuía, em 31/12/2017, uma patente com vida útil indefinida, a qual estava contabilizada por R$ 730.000,00, composto dos seguintes valores:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização (reconhecida em 2016): R$ 150.000,00

Em dezembro de 2017, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de Impairment) e obteve as seguintes informações:

− Valor em uso da patente: R$ 940.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 670.000,00.

Sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Metais Pesados, em dezembro em de 2017,

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

Informações complementares levantadas sobre esse ativo imobilizado:

• Em 31/12/2007, as expectativas de mercado para o valor justo desse ativo foram dadas pelos fluxos de caixa futuros líquidos de despesas de alienação, sendo: Ano 2018 R$ 30.000,00; Ano 2019 R$ 20.000,00; Ano 2020 R$ 30.000,00. • Os fluxos de caixa futuros líquidos de despesas de alienação foram determinados com base no valor indicado pelas expectativas de mercado, em 31/12/2017, em relação à vida útil remanescente de 3 anos para esse ativo. • Em 31/12/2017, a taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos desse ativo imobilizado era de 12% ao ano. • Em 31/12/2017, a expetativa era que, ao final de sua vida útil remanescente, o ativo teria valor residual igual a zero.

Considerando-se somente as informações apresentadas e a NBC TG 01 (R4) – Redução ao valor recuperável de ativos e NBC TG 46 (R2) – Mensuração do valor justo, assinale, entre as alternativas a seguir, aquela com o valor que mais se aproxima da perda por desvalorização do ativo imobilizado que a Sociedade Empresária Alfa reconheceu contabilmente em 31/12/2017. Considere ainda que se tratou de um ativo individual e que ele não havia sofrido nenhum tipo de reavaliação.

Acerca da contabilidade avançada, julgue o item seguinte.

A empresa controlada que se encontrar em circunstância

de perda de continuidade e tiver seu patrimônio avaliado

em valores de liquidação poderá ser excluída da consolidação

das demonstrações contábeis.

A respeito da contabilidade geral, julgue o item a seguir.

Se um profissional da contabilidade empreender atividade

profissional diversa, haverá conflito de interesse com ameaça

aos princípios éticos somente quando a outra atividade por

ele exercida requerer habilidades contábeis ou relacionadas

a questão particular sob seu exame.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a depreciação do veículo gerou um crédito de R$ 10.800 na

conta de depreciação acumulada.

Assinale a opção que indica o(s) critério(s) para ajuste a valor presente.

Os contadores ajustam anualmente o valor solicitado, de modo a refletir a passagem do tempo, descontando a valor presente.

Assinale a opção que indica a correta contabilização da contrapartida do aumento do passivo.