Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Para que um documento contábil do setor público tenha valor jurídico, ele deve conter, obrigatoriamente, a seguinte informação do profissional habilitado que o assina:

A Resolução Nº 1.111/2007 do Conselho Federal de Contabilidade trata dos princípios de contabilidade sob a perspectiva do setor público.

Assinale a alternativa que NÃO corresponda a um preceito dessa resolução sobre a aplicação dos princípios de contabilidade no setor público.

Estão CORRETAS as afirmativas:

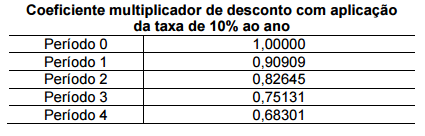

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) –

ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO

DESCONTINUADA, na venda das colheitadeiras a Sociedade

Empresária apresentou:

✔ Pagamento de R$25.000,00, referentes a serviços que serão consumidos em 2016. ✔ Pagamento de R$12.000,00, referentes a serviços consumidos em 2014. ✔ Consumo de serviços no valor de R$13.000,00, para pagamento em 2016.

Considerando-se apenas as informações apresentadas, e de acordo

com a Resolução CFC n.º 750/93 – PRINCÍPIOS DE CONTABILIDADE

no que tange ao Princípio da Competência, é CORRETO afirmar que

o valor da redução a ser reconhecida no resultado do período

encerrado em 31.12.2015 é:

A Contabilidade da empresa forneceu as seguintes informações:

De acordo com a NBC TG 06 (R2) – Operações de Arrendamento Mercantil, no momento da aquisição do trator, o efeito líquido em um dos elementos do Balanço Patrimonial dessa empresa é de: