Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

No processo, a entidade incorreu em custos de transação diretamente atribuíveis à emissão, no valor de R$100.000. A emissão foi bem sucedida.

De acordo com o Pronunciamento Técnico CPC 08 (R1) - Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a correta classificação dos custos de transação nas demonstrações contábeis da entidade.

Assinale a opção que indica um evento subsequente que não origina ajustes.

Na ausência de evidência ao contrário, presume-se que o mercado principal é o mercado

Em 31/12/2017, o valor justo de cada terreno era de R$180.000 e R$210.000.

Com o intuito de utilizar o primeiro terreno em seus negócios e de colocar o segundo a venda, a entidade passou a contabiliza-los como propriedade ocupada pelo proprietário e como estoque.

Assinale a opção que indica o valor de cada terreno no ativo da entidade, em 31/12/2017, após a transferência.

Analise as perguntas abaixo:

I. O dono de uma empresa subtrai valores do caixa decorrentes da atividade comercial para pagar contas de sua residência. Ao fazê-lo, estará deixando de observar qual Princípio da Contabilidade?

II. A empresa comercial vendeu mercadorias em janeiro de 2018, porém recebeu o valor apenas em março do mesmo ano. O contador registrou a receita referente ao mês de janeiro. Qual Princípio de Contabilidade é evidenciado?

II. Uma empresa provisiona os Créditos de Liquidação Duvidosa em 2% do valor das duplicatas a receber emitidas no ano. Que Princípio de Contabilidade foi observado?

A alternativa cujos Princípios de Contabilidade preenchem respectivamente as perguntas acima é:

Uma entidade recebeu uma subvenção governamental por meio de um terreno para uso em suas atividades.

De acordo com o Pronunciamento Técnico CPC 07 (R1) - Subvenção e Assistência Governamentais, o terreno deve ser reconhecido pelo

Uma entidade utilizava o método PEPS (primeiro que entra, primeiro que sai) para avaliar os seus estoques. No exercício de 2017, os contadores da entidade julgaram que o método do custo médio condizia mais com a realidade da entidade, modificando o método de avaliação de estoque.

De acordo com o Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela entidade e o efeito decorrente da aplicação.

Uma entidade comercial do setor de varejo efetua vendas a prazo dentro da sua estratégia operacional.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, as reversões dos ajustes a valor presente dos ativos monetários qualificáveis desta entidade devem ser apropriadas como

De acordo com o Pronunciamento Técnico CPC 02 (R2) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, a administração de uma entidade deve se valer de julgamento para determinar a moeda funcional que representa com maior fidedignidade os efeitos econômicos das transações, eventos e condições subjacentes.

As opções a seguir listam os fatores que podem servir como evidência para determinar a moeda funcional de uma entidade, à exceção de uma. Assinale-a.

Uma entidade possuía, em 31/12/2016, dois terrenos, que estavam contabilizados em seu ativo imobilizado, por R$ 600.000 e R$ 850.000.

Em 2017 a entidade transferiu os dois terrenos para a conta Propriedade para Investimento, pois a intenção passou a ser valorização do capital.

Na data da transferência, o valor justo de cada um dos terrenos era de R$ 700.000.

Assinale a opção que indica o efeito da contrapartida do reconhecimento do valor justo dos dois terrenos.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

As técnicas de avaliação a valor justo devem priorizar a

utilização de dados observáveis relevantes, em detrimento de

dados não observáveis, independentemente da opção pela

adoção das abordagens de mercado, de custo ou de receita.

Para fins de aplicação do pronunciamento CPC 16 (R1), valor realizável líquido é o mesmo que valor justo.

Em relação aos princípios fundamentais de contabilidade, julgue em verdadeiro (V) e falso (F):

I. O princípio da prudência determina a adoção do menor valor para os componentes do Ativo e do menor valor para os componentes do Passivo;

II. O princípio competência diz que as receitas e as despesas devem ser registradas na data em que ocorrem, independentemente de recebimento ou pagamento;

III.O princípio da oportunidade faz alusão ao momento em que devem ser registradas as variações patrimoniais;

IV. O princípio da entidade faz a junção entre pessoa física e pessoa jurídica;

V. O princípio da continuidade implica que a entidade continuará em operação no futuro;

VI. O princípio do registro pelo valor original implica que os componentes do patrimônio devem ser registrados pelos valores atualizados das transações com o mundo exterior, expressos a valor presente na moeda do País;

VII. O princípio da atualização monetária diz que os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

Sobre as afirmações anteriores, assinale a alternativa correta:

Para a contabilidade da entidade, essa operação é um(a)

As Normas Brasileiras de Contabilidade apresentam procedimentos técnicos que, às vezes, entram em conflito com o estatuído na Lei das Sociedades por Ações. Um desses campos discordantes é o conteúdo técnico das operações descontinuadas, tratado pela NBC TG 31 (R4).

De acordo com as orientações dessa norma, a entidade deve “mensurar o ativo não circulante mantido para venda” pelo

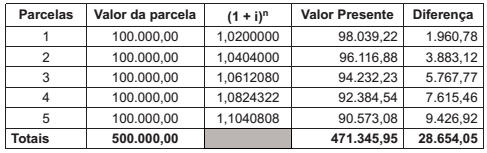

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de