Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Com base nessa situação hipotética e no Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, julgue o item.

O fluxo de caixa líquido das atividades operacionais em

2021 foi positivo, em R$ 18.250,00.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

O princípio da prudência implica que sempre que se

apresentarem alternativas igualmente válidas para

mensuração dos itens patrimoniais diante das Normas

Brasileiras de Contabilidade, deverá ser adotada aquela

que resulte em menor valor para o patrimônio líquido da

entidade.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

Ainda que não mais positivados na legislação contábil

brasileira, os princípios de contabilidade, conjunto de

regras e postulados primeiros da ciência contábil, são de

observância obrigatória na escrituração; nesse sentido,

determina o princípio da continuidade que o registro

contábil das mutações patrimoniais seja feito de

imediato e com a extensão correta, independentemente

das causas que as originaram.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

De acordo com o CPC 00 (R2), informações financeiras

relevantes são aquelas capazes de fazer diferença nas

decisões tomadas pelos usuários, ainda que estes optem

por não tirar vantagem delas ou já tenham

conhecimento delas a partir de outras fontes.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

As características qualitativas fundamentais da

informação financeira útil são a relevância, a

representação fidedigna, a clareza e a materialidade.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

No balanço patrimonial, as contas do ativo serão

dispostas em ordem decrescente do grau de liquidez ou

conversibilidade dos elementos nela registrados,

enquanto no passivo as contas serão dispostas em

ordem crescente do grau de exigibilidade dos elementos

registrados.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

Os empréstimos a coligadas/controladas, diretores ou

acionistas que não constituam negócios usuais na

exploração do objeto da companhia serão classificados

como direitos no ativo realizável a longo prazo.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

O ágio na emissão de ações, resultante da contribuição

do subscritor de ações que ultrapassar o valor nominal,

será contabilizado como receita do exercício em que

ocorrer a subscrição, independentemente da data do

efetivo pagamento.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

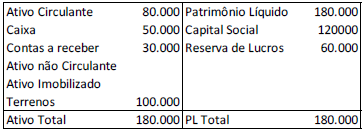

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

São características qualitativas fundamentais do relatório financeiro:

() Comprar, vender ou manter instrumento de patrimônio e de dívida. () Mensurar, avaliar e reavaliar ativos e passivos. () Conceder ou liquidar empréstimos ou outras formas de crédito;. () Exercer direitos de votar ou de outro modo influenciar os atos da administração que afetam o uso dos recursos econômicos da entidade.

Julgue as alternativas acima em verdadeiro (V) ou falso (F) e assinale a alternativa que possui a sequência CORRETА:

Acerca das características qualitativas das informações financeiras, analise as afirmações a seguir e informe (V) para verdadeiro e (F) para falso.

( ) As características qualitativas fundamentais são relevância e representação fidedigna.

( ) A comparabilidade é a característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, a comparabilidade se refere a um único item.

( ) Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que sejam tanto relevantes como forneçam representação fidedigna do que pretendem representar.

( ) Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

A sequência correta é:

Valor de aquisição das mercadorias: R$ 10.000,00. Tributos adicionais decorrentes da aquisição das mercadorias, não recuperáveis e não incluídos no valor de aquisição: R$ 1.500,00. Tributos recuperáveis incluídos no valor de aquisição das mercadorias: R$ 1.800,00. Valor do frete pago diante da entrega da mercadoria na Cia. Mundo Novo: R$ 500,00. Valor do seguro da mercadoria: R$ 400,00. Gastos estimados necessários para concretizar as vendas: R$ 500,00. Gastos com marketing: R$ 200,00.

De acordo com a CPC 16 (R1) – Estoques, o custo de aquisição dessas mercadorias é de R$

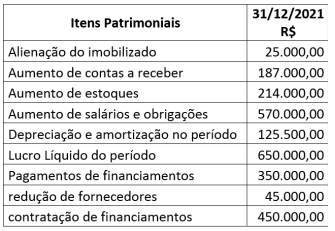

A esse respeito, avalie os dados extraídos da Empresa Monte Alegre S/A, em 31/12/2021, conforme tabela a seguir.

Qual o montante da Atividade Operacional da Demonstração dos Fluxos de Caixa avaliado pelo Método Indireto, em 31/12/2021?

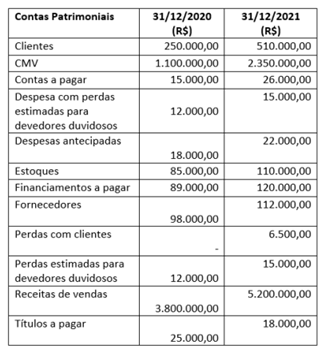

Basei-se nos dados extraídos da Empresa Novo Horizonte S/A, conforme tabela a seguir:

Qual o montante dos gastos dispendidos nas compras apurados na Atividade Operacional da Demonstração dos Fluxos de Caixa, avaliados pelo método direto, em 31/12/2021?

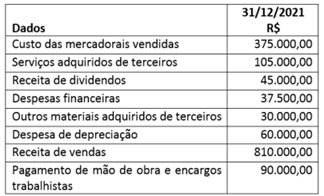

Qual o montante do valor adicionado a distribuir da Empresa Alegria S/A – Capital Aberto?