Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

PC-PB

Prova:

CESPE / CEBRASPE - 2022 - PC-PB - Agente de Investigação |

Q2339728

Contabilidade Geral

Uma empresa adquiriu, em 1.o

de dezembro, mercadorias

no exterior por US$ 10 mil, ao câmbio de R$ 5,5/US$ 1; as

mercadorias foram recebidas em 29 de dezembro, sem variação

cambial, contudo, em 31 de dezembro, a taxa de câmbio era de

R$ 6/US$ 1.

Nessas condições, o departamento de contabilidade da empresa deve

Nessas condições, o departamento de contabilidade da empresa deve

Q2266982

Contabilidade Geral

Texto associado

De acordo com a Resolução CFC n.° 1.554/2018, julgue o item.

A baixa do registro profissional poderá ser solicitada pelo

contador ou pelo técnico em contabilidade, em face da

interrupção ou da cessação das suas atividades na área

contábil.

Q2266981

Contabilidade Geral

Texto associado

De acordo com a Resolução CFC n.° 1.554/2018, julgue o item.

O cancelamento do registro profissional de titular de

organização contábil de responsabilidade individual

acarreta o mesmo efeito ao seu registro cadastral, bem

como a baixa da organização contábil de

responsabilidade coletiva, cujos sócios remanescentes

ou sucessores não sejam contadores ou técnicos em

contabilidade.

Q2266980

Contabilidade Geral

Texto associado

De acordo com a Resolução CFC n.° 1.554/2018, julgue o item.

Para fins de cancelamento do registro profissional, a

comprovação do falecimento do profissional somente

poderá ser feita pela apresentação da respectiva

certidão de óbito, acompanhada do laudo de exame

cadavérico.

Q2266978

Contabilidade Geral

Texto associado

De acordo com a Resolução CFC n.° 1.554/2018, julgue o item.

Considera-se como exercício eventual ou temporário da

profissão aquele que for realizado fora da jurisdição do

conselho regional de origem do contador ou do técnico

em contabilidade e que não implique alteração do

domicílio profissional.

Q2266977

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Ao CFC compete elaborar, aprovar e alterar as Normas

Brasileiras de Contabilidade de Natureza Técnica e

Profissional.

Q2266973

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Constituem competência do Conselho Federal de

Contabilidade (CFC) a regulamentação e o controle das

atividades finalísticas, financeiras, econômicas,

administrativas, contábeis e orçamentárias dos

Conselhos Regionais de Contabilidade.

Q2266972

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade gozam de imunidade

tributária total em relação aos seus bens, às suas rendas

e aos seus serviços.

Q2266971

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade são organizados e

dirigidos pelos próprios profissionais da contabilidade e

mantidos por estes e pelas organizações contábeis, com

independência e autonomia, embora sejam

subordinados ao Ministério da Fazenda.

Q2266969

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

O exercício da profissão contábil na esfera pública

constitui prerrogativa exclusiva dos contadores

legalmente habilitados.

Q2266968

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade são dotados de

personalidade jurídica de direito privado e possuem

forma federativa.

Q2188091

Contabilidade Geral

Ao destinar para a reserva de incentivos fiscais a parcela

do lucro líquido decorrente de doações ou de subvenções governamentais para investimentos, essa parcela

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079338

Contabilidade Geral

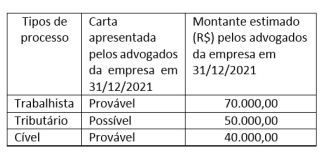

No exercício social de 2020 a empresa Felicidade S/A

apresentou na conta “provisões” o saldo contábil de

R$ 150.000,00, referente a processos trabalhistas.

Para a elaboração das demonstrações contábeis, em

31/12/2021, foram abertos processos contra a empresa Felicidade S/A, conforme quadro a seguir.

Complete as lacunas do texto.

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido causado na Demonstração do Resultado de 2021 da empresa Felicidade S/A foi de __________ de R$__________.

A sequência que preenche corretamente as lacunas do texto é

Complete as lacunas do texto.

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido causado na Demonstração do Resultado de 2021 da empresa Felicidade S/A foi de __________ de R$__________.

A sequência que preenche corretamente as lacunas do texto é

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079330

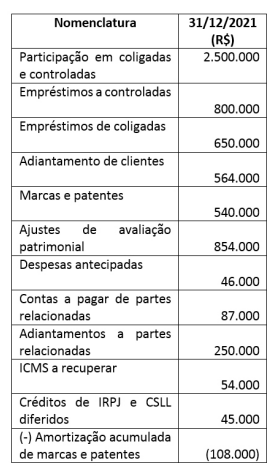

Contabilidade Geral

Tendo-se como base os dados extraídos da Empresa

Felicidade S/A, referentes ao exercício encerrado em

31/12/2021, analise a tabela a seguir de acordo com

a NBC TG 26 (R5) – Apresentação das Demonstrações

Contábeis.

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

AGESAN-RS

Prova:

INSTITUTO AOCP - 2022 - AGESAN-RS - Contador |

Q2074005

Contabilidade Geral

Considerando o CPC 16 (R1) – Estoques, assinale

a alternativa correta.

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022591

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2)- Estrutura

Conceitual para Relatório Financeiro, o custo é uma restrição

generalizada sobre as informações que podem ser fornecidas

pelo relatório financeiro.

No entanto, devido à subjetividade inerente, as avaliações de diferentes indivíduos sobre os custos e benefícios da apresentação de itens específicos de informações financeiras variam.

Nesse caso, procura-se

No entanto, devido à subjetividade inerente, as avaliações de diferentes indivíduos sobre os custos e benefícios da apresentação de itens específicos de informações financeiras variam.

Nesse caso, procura-se

Ano: 2022

Banca:

Quadrix

Órgão:

Prefeitura de Barreiras - BA

Prova:

Quadrix - 2022 - Prefeitura de Barreiras - BA - Técnico em Contabilidade |

Q2002311

Contabilidade Geral

Considerando o pronunciamento CPC 25 do Comitê de

Pronunciamentos Contábeis, julgue os itens seguintes.

I Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deve ser reconhecida quando seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação. III Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.

I Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deve ser reconhecida quando seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação. III Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998862

Contabilidade Geral

Conforme o CPC 00 (R2) “as características qualitativas de informações financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras fornecidas de outras formas”. Sobre as

particularidades das características qualitativas de melhoria de

informações financeiras úteis, especificamente, é INCORRETO

afirmar que:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998861

Contabilidade Geral

O CPC 26 (R1) (2011) –Apresentação das Demonstrações Contábeis (H),discorre em alguns itens sobre a divulgação de informação de política contábil em notas explicativas e, segundo o qual,

no processo de aplicação das políticas contábeis da entidade, a

administração exerce diversos julgamentos, além dos que envolvem estimativas, que podem afetar, significativamente, os

montantes reconhecidos nas demonstrações contábeis. Podemos inferir que a administração exerce julgamento ao definir;

analise as afirmativas a seguir.

I. Quando substancialmente todos os riscos e benefícios significativos da propriedade de ativos financeiros e, para arrendadores, os ativos sujeitos a arrendamento são transferidos para outras entidades.

II. Se, em essência, determinadas vendas de bens decorrem de acordos de financiamento e, portanto, não dão origem a receitas de venda.

III. Se os termos contratuais de ativo financeiro derem origem, em datas especificadas, a fluxos de caixa que constituam exclusivamente pagamentos de principal e juros sobre o valor do principal em aberto.

Está correto o que se afirma em

I. Quando substancialmente todos os riscos e benefícios significativos da propriedade de ativos financeiros e, para arrendadores, os ativos sujeitos a arrendamento são transferidos para outras entidades.

II. Se, em essência, determinadas vendas de bens decorrem de acordos de financiamento e, portanto, não dão origem a receitas de venda.

III. Se os termos contratuais de ativo financeiro derem origem, em datas especificadas, a fluxos de caixa que constituam exclusivamente pagamentos de principal e juros sobre o valor do principal em aberto.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998860

Contabilidade Geral

De acordo com o CPC 16 (R1), valor realizável líquido é o preço

de venda estimado no curso normal dos negócios deduzido

dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda. Sobre o valor realizável líquido aplicado aos estoques, analise as afirmativas a

seguir.

I. O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos, ou se os seus preços de venda tiverem diminuído.

II. As estimativas do valor realizável líquido independem da finalidade para a qual o estoque é mantido.

III. As estimativas do valor realizável líquido devem ser baseadas nas evidências mais confiáveis disponíveis no momento em que são feitas as estimativas do valor dos estoques que se espera realizar.

IV. Os materiais e os outros bens de consumo mantidos para uso na produção de estoques ou na prestação de serviços não serão reduzidos abaixo do custo se for previsível que os produtos acabados em que eles devem ser incorporados, ou os serviços em que serão utilizados sejam vendidos pelo custo ou acima do custo.

Está correto o que se afirma apenas em

I. O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos, ou se os seus preços de venda tiverem diminuído.

II. As estimativas do valor realizável líquido independem da finalidade para a qual o estoque é mantido.

III. As estimativas do valor realizável líquido devem ser baseadas nas evidências mais confiáveis disponíveis no momento em que são feitas as estimativas do valor dos estoques que se espera realizar.

IV. Os materiais e os outros bens de consumo mantidos para uso na produção de estoques ou na prestação de serviços não serão reduzidos abaixo do custo se for previsível que os produtos acabados em que eles devem ser incorporados, ou os serviços em que serão utilizados sejam vendidos pelo custo ou acima do custo.

Está correto o que se afirma apenas em