Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

( ) As propriedades para investimento são classificadas no subgrupo Imobilizado, dentro do Ativo Não Circulante.

( ) Se o pagamento de uma propriedade para investimento for a prazo, o seu custo é equivalente aos pagamentos totais acrescidos de juros.

( ) A propriedade para investimento gera fluxos de caixa altamente independentes dos outros ativos mantidos pela entidade.

( ) A entidade reconhece no valor contábil da propriedade para investimento os custos de serviços diários da propriedade.

A sequência está correta em

I. Devem prover toda e qualquer informação adicional que não tenha sido apresentada nas demonstrações contábeis.

II. Cada item das demonstrações contábeis deve ter referência cruzada com a respectiva informação apresentada nas notas explicativas.

III. As que proporcionam informação sobre a base para a elaboração das demonstrações contábeis e as políticas contábeis específicas devem ser apresentadas como seção separada das demonstrações contábeis.

Está correto o que se afirma em

− Prazo total: 5 anos

− Taxa de juros compostos: 9,1% ao ano

− Pagamento do principal e juros: 01/01/2026

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 400.000,00, pagos na data da obtenção do empréstimo, e a taxa de custo efetivo da emissão foi 10,00% ao ano.

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

Todo aquele que, mediante anúncios, placas, cartões comerciais ou outros meios, se propuser ao exercício da profissão de contabilista, em qualquer de seus ramos, fica sujeito às penalidades aplicáveis ao exercício ilegal da profissão, se não estiver devidamente registrado, sendo cabível a aplicação de multa de uma a dez vezes o valor da anuidade do exercício em curso, caso se trate de pessoa física.

A penalidade de suspensão do exercício profissional será imposta aos profissionais pelos Conselhos Regionais de Contabilidade, não cabendo recurso ao CFC.

De acordo com as Resoluções n.º 1.554/2018, n.º 1.555/2018 e n.º 1.612/2021 do CFC, julgue o item.

O alvará de organização contábil terá validade até 31

de março do ano seguinte à sua expedição, devendo

ser renovado, anualmente, até a referida data, desde

que a organização contábil e os profissionais da

contabilidade (o titular, o sócio e o responsável técnico)

estejam regulares no CRC.

De acordo com as Resoluções n.º 1.554/2018, n.º 1.555/2018 e n.º 1.612/2021 do CFC, julgue o item.

O produto da arrecadação de anuidades, taxas, multas e

juros constitui renda exclusiva dos CRC.

De acordo com as Resoluções n.º 1.554/2018, n.º 1.555/2018 e n.º 1.612/2021 do CFC, julgue o item.

A cassação do registro profissional de titular de

organização contábil de responsabilidade individual

acarreta o cancelamento do registro cadastral da

organização contábil.

Com base no Decreto-Lei n.º 1.040/1969, julgue o item.

Assim como o presidente do CFC, os presidentes dos CRC

terão mandato de quatro anos e serão eleitos dentre

seus respectivos membros contadores, sendo vedada a

reeleição.

Com base no Decreto-Lei n.º 1.040/1969, julgue o item.

O Conselho Federal de Contabilidade (CFC) e os

Conselhos Regionais de Contabilidade (CRC) serão

compostos por contadores e, no mínimo, por um

representante dos técnicos em contabilidade, que será

eleito no pleito para a renovação de dois terços do

plenário.

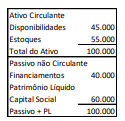

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

A prestação dos serviços para os clientes é terceirizada, sendo que o custo corresponde a 60% do valor da receita. No final do ano, a sociedade empresária constatou que a previsão em relação à utilização dos serviços de manutenção estava correta.

De acordo com o Pronunciamento Técnico CPC 47 - Receita de Contrato com o Cliente, assinale a opção que indica a receita líquida mensal referente aos serviços prestados de manutenção.

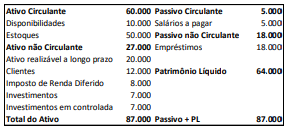

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, assinale a opção que apresenta os itens do balanço patrimonial apresentado que devem ser mensurados a valor presente.

• Caixa, R$ 100,00;

• Bancos, R$ 200,00;

• Duplicatas a receber

- Prazo (02 meses), R$ 50,00;

- Prazo (03 meses), R$ 80,00;

- Prazo (13 meses), R$ 140,00;

• Promissórias a receber (03 meses), R$ 20,00;

• Contas a pagar

- (02 meses), R$ 60,00;

- (08 meses), R$ 40,00;

- (18 meses), R$ 200,00.

A partir de então, considerando os conceitos de caixa e de equivalentes de caixa, segundo a norma do CPC 03, o saldo de caixa e do capital circulante líquido apresentados pela empresa em 31/12/2020, são, respectivamente, de