Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TBG

Prova:

CESPE / CEBRASPE - 2023 - TBG - Analista Júnior – Ênfase: Contábil |

Q2281326

Contabilidade Geral

À luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Os gastos efetuados com testes destinados a verificar se uma

máquina industrial recém-adquirida funciona adequadamente,

estando apta a ser inserida no processo de produção, não

devem compor o custo dessa máquina industrial.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280258

Contabilidade Geral

De acordo com o Pronunciamento Contábil CPC 00 (R2)

– Estrutura Conceitual para Elaboração e Divulgação de

Relatório Contábil-Financeiro, assinale a alternativa que

apresenta a correta definição de “compreensibilidade”.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280257

Contabilidade Geral

Quanto à “restrição de custo” mencionada no

Pronunciamento Contábil CPC 00 (R2) – Estrutura

Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280256

Contabilidade Geral

A definição correta de “valor de cumprimento”, de acordo

com o Pronunciamento Contábil CPC 00 (R2) – Estrutura

Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Câmara de Agudo - RS

Prova:

FUNDATEC - 2023 - Câmara de Agudo - RS - Contador |

Q2278470

Contabilidade Geral

De acordo com a Estrutura Conceitual Básica (CPC 00), analise as assertivas abaixo

e assinale V, se verdadeiras, ou F, se falsas.

( ) Receitas são apenas aumentos nos ativos, que resultam em aumentos no patrimônio líquido, inclusive aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

( ) Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Receitas são apenas aumentos nos ativos, que resultam em aumentos no patrimônio líquido, inclusive aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

( ) Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q2278394

Contabilidade Geral

Desde a sua criação, o Comitê de Pronunciamentos

Contábeis (CPC) já emitiu diversos pronunciamentos

técnicos, interpretações, orientações e comunicados. No que

tange aos pronunciamentos técnicos emitidos pelo CPC,

assinale a alternativa correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275367

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275365

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275363

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275362

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos

do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Na demonstração do resultado do exercício, as receitas com juros devem ser segregadas das demais receitas para fins de evidenciação.

Na demonstração do resultado do exercício, as receitas com juros devem ser segregadas das demais receitas para fins de evidenciação.

Q2272268

Contabilidade Geral

A normatização do tratamento contábil aplicável à seleção, aplicação e alterações de políticas contábeis,

mudança de estimativa e retificação de erro foi elaborada com base na Norma Brasileira de Contabilidade

(NBC TSP) 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, do Conselho Federal

de Contabilidade (CFC).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 23, DE 21 DE NOVEMBRO DE 2019 Aprova a NBC TSP 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

Reapresentação Retrospectiva pode ser definida como

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 23, DE 21 DE NOVEMBRO DE 2019 Aprova a NBC TSP 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

Reapresentação Retrospectiva pode ser definida como

Q2268987

Contabilidade Geral

Segundo o Conselho Federal de Contabilidade

(CFC), o objetivo das demonstrações contábeis é o

de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de

caixa da entidade que seja útil a muitos usuários em

suas avaliações e tomada de decisões econômicas.

Assim sendo, no caso da aplicação de uma nova

política contábil retrospectivamente e com efeitos

materiais nas informações, a entidade deve:

Q2268986

Contabilidade Geral

Segundo o Conselho Federal de Contabilidade (CFC), as demonstrações contábeis são uma

representação estruturada da posição patrimonial e

financeira e do desempenho da entidade e devem

proporcionar as seguintes informações, EXCETO.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Auditor Interno |

Q2265669

Contabilidade Geral

De acordo com o CPC 04 (R1), que trata sobre o

ativo intangível, o ágio derivado da expectativa de

rentabilidade futura (goodwill) gerado internamente:

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255623

Contabilidade Geral

Acerca da legislação, julgue o item.

As obrigações, os encargos e os riscos classificados no passivo exigível em longo prazo serão ajustados a seu valor presente, independentemente da relevância de seu efeito.

As obrigações, os encargos e os riscos classificados no passivo exigível em longo prazo serão ajustados a seu valor presente, independentemente da relevância de seu efeito.

Q2253831

Contabilidade Geral

O hedge de fluxo de caixa representa uma proteção à exposição de variabilidade nos fluxos de caixa da empresa que seja atribuível a um risco especifico associado à totalidade de um ativo ou passivo reconhecido, ou a um componente desse ativo ou passivo ou, ainda, proteção contra a variabilidade nos fluxos de caixa de uma transação prevista altamente provável.

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Q2253829

Contabilidade Geral

Considerando os princípios e as normas brasileiras de contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC), para o teste de recuperabilidade de ativos não financeiros:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247922

Contabilidade Geral

A administração de uma empresa S/A apresentou em suas demonstrações financeiras individuais um ativo classificado como propriedade para investimento e mensurado a valor justo. Ainda, esse mesmo ativo foi classificado como imobilizado nas demonstrações financeiras consolidadas e mensurado, também, a valor justo.

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247916

Contabilidade Geral

Uma empresa S/A apresentou seguintes informações no parágrafo de opinião do auditor: o passivo circulante da Companhia excedeu o total do ativo circulante, apresenta prejuízo no exercício, a margem bruta é negativa, há prejuízos acumulados e passivo a descoberto. Além disso, a empresa depende da obtenção de capital para cumprir com os compromissos.

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

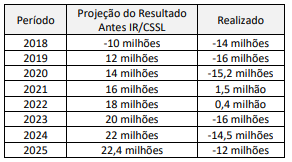

Q2247915

Contabilidade Geral

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente como realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que: