Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 835 questões

Com base na NBC TSP 02 – Receita de Transação com Contraprestação que descreve o tratamento contábil das receitas provenientes de transações e eventos com contraprestação, analise as afirmativas abaixo em (V) Verdadeiro ou (F) Falso.

( ) Transação sem contraprestação é aquela em que a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente entrega em troca um valor aproximadamente equivalente (prioritariamente sob a forma de dinheiro, bens, serviços ou uso de ativos) à outra parte.

( ) Quando a conclusão da transação envolvendo a prestação de serviços não puder ser estimada confiavelmente, a receita deve ser reconhecida apenas até o limite dos gastos recuperáveis.

( ) Os royalties devem ser reconhecidos pro rata tempore com base na taxa efetiva de juros.

( ) Receitas compreendem apenas os valores brutos de benefícios econômicos ou potencial de serviços recebidos ou a receber pela entidade em decorrência de suas próprias atividades.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A Cia ABC realizou vendas no valor de R$ 100.000,00 em jan./2020. Desse valor, 60% foram recebidos no mês da venda e o restante será recebido no mês seguinte.

Em relação a essa operação e com base na NBC TG 47 – Receita de Contrato com Cliente, a empresa deve reconhecer receitas de vendas no valor de

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

Uma das características qualitativas fundamentais da

informação financeira é a representação fidedigna,

que preconiza que as informações financeiras sejam

representações fiéis da forma legal dos fenômenos que elas

se propõem a representar.

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

( ) Estrutura Conceitual não é uma norma propriamente dita e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação.

( ) Nada na Estrutura Conceitual substitui qualquer norma, interpretação ou comunicado técnico.

( ) É finalidade da Estrutura Conceitual dar suporte aos órgãos reguladores nacionais.

( ) Não é finalidade da Estrutura Conceitual dar suporte ao desenvolvimento de novas normas, interpretações e comunicados técnicos e à revisão dos já existentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

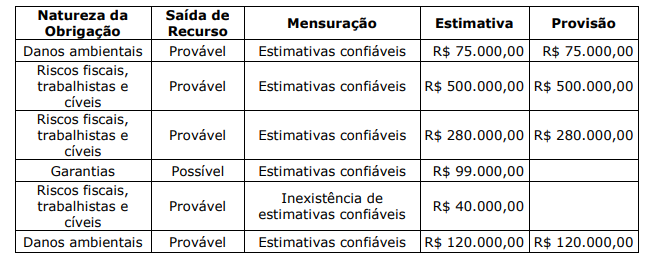

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

I. Os livros contábeis podem ser em formato digital e não digital. II. A escrituração contábil é de responsabilidade exclusiva de contabilista legalmente habilitado. III. A escrituração de todas as Unidades deve integrar um único sistema contábil.

Está CORRETO o que se afirma SOMENTE em:

(---) A definição de ativo intangível requer que ele seja identificável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill).

(---) Os benefícios econômicos futuros gerados por ativo intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade. Por exemplo, o uso da propriedade intelectual em um processo de produção pode reduzir os custos de produção futuros em vez de aumentar as receitas futuras.

(---) Os custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais) podem ser considerados gastos que não fazem parte do custo de ativo intangível.

(---) O estatuto da companhia fixará o valor do capital social, expresso em moeda nacional.

(---) O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

(---) A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.