Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 835 questões

As práticas contábeis aplicáveis na elaboração e na apresentação das demonstrações contábeis das entidades fechadas de previdência complementar não requerem a adoção plena das Normas Brasileiras de Contabilidade, editadas pelo Conselho Federal de Contabilidade.

Em relação à sua regulação e supervisão, as entidades fechadas de previdência complementar são reguladas pelo

Na Norma Brasileira de Contabilidade NBC T 16.5 são elencadas algumas orientações para que o registro contábil ocorra corretamente nas entidades do setor público. Nesse sentido, analise as assertivas abaixo e assinale a alternativa correta.

I. O registro deve ser efetuado em idioma e moeda corrente nacionais, em livros ou meios eletrônicos que permitam a identificação e o seu arquivamento de forma segura.

II. Quando se tratar de transação em moeda estrangeira, esta, além do registro na moeda de origem, deve ser convertida em moeda nacional, aplicando a taxa de câmbio oficial e vigente na data da transação.

III. O Livro Diário e o Livro Razão constituem fontes de informações contábeis permanentes e neles são registradas as transações que afetem ou possam vir a afetar a situação patrimonial.

A respeito da contabilidade societária, regida no Brasil pelas disposições da Lei n.º 6.404/1976 e pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item.

Considere que determinada entidade tenha adquirido

um software específico para controle de uma máquina,

pagando por seu desenvolvimento o valor de R$ 15.000.

Considere, ainda, que a máquina tenha valor contábil de

R$ 400.000 e não funcione de forma independente do

referido software, sendo este, portanto, parte

integrante daquela. Nessa situação, de acordo com o

Pronunciamento Técnico CPC 04 (R1) — ativo intangível,

o procedimento correto é tratar o referido software

como ativo imobilizado, a despeito de sua natureza

incorpórea.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Na perspectiva da legislação societária, a demonstração das

mutações do patrimônio líquido possui caráter

complementar, sendo obrigatória a demonstração de lucros

ou prejuízos acumulados, mas os pronunciamentos do CPC

transformaram essas duas demonstrações em obrigatórias.

(1) Valor contábil

(2) Valor recuperável de serviço

(3) Valor específico para a entidade

(4) Classe de ativo imobilizado

( ) Agrupamento de ativos de natureza ou função similares nas operações da entidade, mostrado como um único item para fins de divulgação nas demonstrações contábeis.

( ) Valor presente dos fluxos de caixa que a entidade espera obter com o uso contínuo do ativo e com a alienação ao final da sua vida útil ou incorrer para a liquidação do passivo.

( ) Maior valor entre o valor justo do ativo não gerador de caixa líquido de despesas de venda e seu valor em uso.

( ) Montante pelo qual um ativo é reconhecido após a dedução da depreciação acumulada e das perdas acumuladas por redução ao valor recuperável.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

I-Exemplos de ativos do segmento incluem ativos circulantes que são utilizados nas atividades operacionais do segmento, ativos imobilizados, ativos que são objeto de arrendamentos financeiros e ativos intangíveis. Se item específico de depreciação, amortização ou exaustão for incluído nas despesas do segmento, o ativo relacionado também deve ser incluído nos ativos do segmento.

II-Exemplos de passivos do segmento incluem contas a pagar comerciais e outras, passivos por competência, adiantamentos de cidadãos para o fornecimento de bens e serviços parcialmente subsidiados no futuro, provisões de garantia de bens decorrentes de quaisquer atividades comerciais da entidade e outras obrigações relacionadas ao fornecimento de bens e serviços. Os passivos do segmento devem incluir empréstimos, passivos relacionados a ativos que são objeto de arrendamento financeiro e outros passivos incorridos para financiamento e, não, para fins operacionais. Se a despesa de juros for incluída nas despesas do segmento, o passivo relacionado não deve ser incluído nos passivos do segmento.

III-Os passivos dos segmentos cujas operações não são, principalmente, de natureza financeira, não incluem empréstimos e obrigações similares porque as receitas e despesas do segmento não incluem receitas e despesas financeiras.

Estão CORRETOS os itens:

Considerando exclusivamente as informações anteriores e o disposto na NBC TG 27 – Ativo Imobilizado, os custos que deverão compor o valor do equipamento totalizam:

(Norma Brasileira de Contabilidade, Revisão NBC 04, de 21 de novembro de 2019. Adaptado.)

Considerando o conteúdo e as definições existentes da NBC nº 04/2019, são considerados elementos de um negócio:

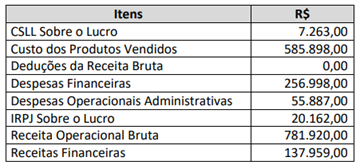

De acordo com as informações anteriores, o Resultado Líquido do exercício é:

A NBC PG 01 — Código de ética do Profissional do Contador tem como objetivo fixar a conduta do Contador, quando no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. De acordo com esta resolução, é vedado ao contador, no desempenho de suas funções:

Sobre o conjunto completo das Demonstrações Contábeis apresentado pela Norma Brasileira de Contabilidade, NBC TSP 11, assinale a alternativa correta.

I. Quanto à relevância, as informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. As informações financeiras e não financeiras são capazes de exercer essa influência quando têm valor confirmatório, preditivo, ou ambos.

II. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

III. A verificabilidade é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

Quais estão corretas?