Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 866 questões

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. A escrituração contábil deve ser realizada com observância aos princípios de contabilidade.

II. A escrituração contábil deve ser executada em idioma e em moeda corrente nacionais e na forma contábil.

III. A escrituração e a emissão de relatórios contábeis são de atribuição e de responsabilidade exclusivas dos empregados do departamento de contabilidade da companhia.

IV. A terminologia utilizada no registro contábil deve expressar a essência econômica da transação.

V. Os livros contábeis obrigatórios, entre eles o Livro Diário e o Livro Razão, mesmo em forma digital, devem ser impressos, encadernados, assinados e sempre autenticados no registro público competente.

Estão corretas as afirmativas:

Durante auditoria interna realizada em 2026, a

INFRA S.A. identificou que, no balanço de 2025, um conjunto de

indenizações por desapropriação de terras para implantação de

uma ferrovia havia sido registrado com valor inferior ao devido.

O registro ocorreu desta forma porque a equipe de contabilidade

utilizou uma planilha de cálculos desatualizada, que não

considerou uma decisão judicial transitada em julgado em 2024,

a qual já havia fixado valores superiores para aquelas áreas. À

época (2025), essa informação já estava disponível e deveria ter

sido levada em conta.

Em relação a essa situação hipotética, julgue o item subsequente, acerca do procedimento a ser adotado conforme a NBC TSP 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

A INFRA S.A. deve tratar o caso como uma mudança de estimativa contábil, uma vez que o valor final das indenizações é sempre incerto até o pagamento efetivo, devendo o ajuste ser feito no resultado de 2026.

Com base nas disposições da NBC TSP 11 – Apresentação das Demonstrações Contábeis, julgue o item que se segue, relativo à estrutura das demonstrações da INFRA S.A. e a conceitos a elas aplicados.

A regra geral de apresentação das demonstrações contábeis exige a segregação entre ativos e passivos circulantes e não circulantes no balanço patrimonial, contudo, se a administração da companhia demonstrar que a apresentação baseada na ordem de liquidez fornece informações mais fidedignas e relevantes para o setor de infraestrutura logística, todos os ativos e passivos deverão ser apresentados por esse critério.

Com base nas disposições da NBC TSP 11 – Apresentação das Demonstrações Contábeis, julgue o item que se segue, relativo à estrutura das demonstrações da INFRA S.A. e a conceitos a elas aplicados.

Para simplificação da apresentação do balanço patrimonial da INFRA S.A. e facilitação da análise pelos órgãos de controle, é permitido que a entidade compense ativos e passivos, apresentando apenas o saldo líquido, desde que os valores sejam decorrentes de um mesmo contrato de concessão ou obra pública.

A INFRA S.A. decidiu desenvolver internamente um

software especializado para o monitoramento, em tempo real, do

desgaste de trilhos ferroviários. O projeto foi dividido em duas

fases: uma inicial, de estudos de viabilidade técnica (pesquisa), e

uma posterior, de programação e testes da ferramenta

(desenvolvimento).

A partir dessa situação hipotética, julgue os seguintes item de acordo com a NBC TSP 08 – Ativo Intangível.

Os gastos incorridos na fase de pesquisa devem ser reconhecidos como variação patrimonial diminutiva (despesa), uma vez que nenhum ativo intangível resultante de pesquisa deve ser reconhecido.

A INFRA S.A. decidiu desenvolver internamente um

software especializado para o monitoramento, em tempo real, do

desgaste de trilhos ferroviários. O projeto foi dividido em duas

fases: uma inicial, de estudos de viabilidade técnica (pesquisa), e

uma posterior, de programação e testes da ferramenta

(desenvolvimento).

A partir dessa situação hipotética, julgue os seguintes item de acordo com a NBC TSP 08 – Ativo Intangível.

Os gastos com a fase de programação e testes (desenvolvimento) só deverão ser reconhecidos como ativos se entidade demonstrar, entre outros requisitos, a viabilidade técnica para concluir o software e a intenção de utilizá-lo ou vendê-lo.

Sabendo que a INFRA S.A. atua na interlocução com os órgãos ambientais e conduz estudos exigidos para a emissão das licenças aos concessionários responsáveis por obras, julgue o item subsequente, à luz da NBC TSP – Estrutura Conceitual.

Para que um recurso controlado pela INFRA S.A. seja caracterizado como ativo, é indispensável que a entidade detenha a sua propriedade legal.

Sabendo que a INFRA S.A. atua na interlocução com os órgãos ambientais e conduz estudos exigidos para a emissão das licenças aos concessionários responsáveis por obras, julgue o item subsequente, à luz da NBC TSP – Estrutura Conceitual.

Para que uma obrigação presente da INFRA S.A. satisfaça à definição de passivo, é necessário que ela tenha surgido como resultado de transação ou de outro evento passado e necessite da saída de recursos da entidade para ser extinta.

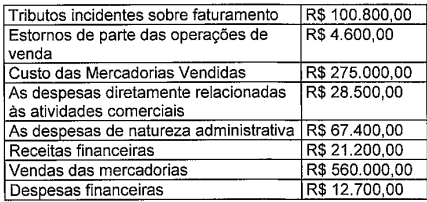

Durante a análise das demonstrações contábeis de uma entidade mercantil referentes ao exercicio findo em 31 de dezembro de 2025, foram identificados os seguintes dados relevantes para a elaboração da Demonstração do Resultado:

Sabendo que o montante reconhecido a título de Imposto de Renda e Contribuição Social sobre o lucro do exercício foi de R$ 32.900,00, com base nas informações supracitadas e observando os critérios de apresentação estabelecidos pela NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, assinale a opção que indica, respectivamente, o Resultado Antes dos Tributos sobre o Lucro e o Resultado Líquido do Exercício a serem evidenciados na Demonstração do Resultado.

No ano de 2025, essa empresa apresentou as seguintes informações contábeis:

Royalties:.R$100.000 Prestação de serviços: .R$110.000 Dividendos: R$50.000 Venda de ativo imobilizado: .R$200.000

Considerando a NBC TG 09 (R1) - Demonstração do Valor Adicionado, assinale a opção que corresponde ao Valor Adicionado Recebido em Transferência da empresa em 2025.

Uma empresa do ramo de prestação de serviços de tecnologia da informação, constituida em 01/03/2023, iniciou suas operações com o objetivo de atender clientes corporativos. Durante o segundo semestre de 2023, a entidade realizou diversas transações financeiras e contábeis decorrentes de suas atividades operacionais, de investimento e de financiamento, conforme descrito a seguir:

Com base nas informações fornecidas e de acordo com as diretrizes da NBC TG 03 - Demonstração dos Fluxos de Caixa, o fluxo de caixa gerado pela atividade operacional em 2023, foi de: