Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 835 questões

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2021 - Prefeitura de Pinheiro Preto - SC - Tesoureiro |

Q2096089

Contabilidade Geral

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, sobre operações

de crédito, analise as seguintes assertivas:

I. Derivativos Financeiros são contratos que derivam a maior parte de seu valor de um ativo subjacente, taxa de referência ou índice. O ativo financeiro subjacente pode ser ações, taxas de juros, negociado no mercado, à vista ou não.

II. Considera-se dívida consolidada líquida o montante da dívida pública consolidada, deduzidas as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros.

III. O mútuo financeiro são as obrigações financeiras internas ou externas assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos.

Quais estão INCORRETAS?

I. Derivativos Financeiros são contratos que derivam a maior parte de seu valor de um ativo subjacente, taxa de referência ou índice. O ativo financeiro subjacente pode ser ações, taxas de juros, negociado no mercado, à vista ou não.

II. Considera-se dívida consolidada líquida o montante da dívida pública consolidada, deduzidas as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros.

III. O mútuo financeiro são as obrigações financeiras internas ou externas assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos.

Quais estão INCORRETAS?

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065992

Contabilidade Geral

No que tange aos conceitos apresentados pelas Normas

Brasileiras de Contabilidade, analisar os itens abaixo:

I. A definição de receita abrange tanto as receitas propriamente ditas como os ganhos. A receita surge no curso das atividades ordinárias de uma entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, royalties e aluguéis. II. Ganhos representam outros itens que se enquadram na definição de receita e podem ou não surgir no curso das atividades ordinárias da entidade, representando aumentos nos benefícios econômicos e, como tal, não diferem, em natureza, das receitas. Consequentemente, não são considerados como um elemento separado nessa estrutura conceitual. III. A definição de despesas abrange as perdas assim como as despesas que surgem no curso das atividades ordinárias da entidade.

Está(ão) CORRETO(S):

I. A definição de receita abrange tanto as receitas propriamente ditas como os ganhos. A receita surge no curso das atividades ordinárias de uma entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, royalties e aluguéis. II. Ganhos representam outros itens que se enquadram na definição de receita e podem ou não surgir no curso das atividades ordinárias da entidade, representando aumentos nos benefícios econômicos e, como tal, não diferem, em natureza, das receitas. Consequentemente, não são considerados como um elemento separado nessa estrutura conceitual. III. A definição de despesas abrange as perdas assim como as despesas que surgem no curso das atividades ordinárias da entidade.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

GUALIMP

Órgão:

Prefeitura de Guarapari - ES

Prova:

GUALIMP - 2021 - Prefeitura de Guarapari - ES - Auditor |

Q2013202

Contabilidade Geral

Sobre as Normas Brasileiras de Contabilidade – NBC T1 01, é INCORRETO afirmar que:

Ano: 2021

Banca:

CETREDE

Órgão:

Prefeitura de Icapuí - CE

Prova:

CETREDE - 2021 - Prefeitura de Icapuí - CE - Auxiliar de Contabilidade |

Q2001408

Contabilidade Geral

Com relação às Normas Brasileiras de Contabilidade,

analise as afirmativas a seguir.

I. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos contábeis e fiscais. II. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos apenas contábeis. III. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos apenas fiscais. IV. A Escrituração é a técnica contábil que registra todos os eventos que afetam o Patrimônio, cronologicamente, no idioma e na moeda do País em que a entidade está instalada.

Marque a opção que apresenta as afirmativas CORRETAS.

I. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos contábeis e fiscais. II. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos apenas contábeis. III. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos apenas fiscais. IV. A Escrituração é a técnica contábil que registra todos os eventos que afetam o Patrimônio, cronologicamente, no idioma e na moeda do País em que a entidade está instalada.

Marque a opção que apresenta as afirmativas CORRETAS.

Q1897509

Contabilidade Geral

Em uma ação revisional para apuração de valor de aposentadoria suplementar, foi

apresentado nas argumentações uma diferença mensal a ser atualizada no valor de

R$108,50. Entre os documentos acostados aos autos, a Ré apresenta demonstrativo

dos cálculos da diferença evidenciando um valor mensal de R$126,16 que não foi

combatido pelo Autor. O valor de R$108,50 correspondia ao subtotal no demonstrativo

da Ré. Para a liquidação de sentença o Juiz determinou que a diferença a ser paga

ao Autor é no valor mensal de R$108,50 e que o perito prestasse outras informações

julgadas necessárias. De acordo com o Código de Processo Civil e a NBC TP01 (R1)

- Perícia Contábil, sobre os procedimentos periciais, assinale a opção INCORRETA:

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885131

Contabilidade Geral

A NBC TG 03 (R3) – Demonstração dos Fluxos

de Caixa é a norma que busca esclarecer

importantes pontos em relação a esta

demonstração apresentando algumas

definições e exemplos de cada um de seus

fluxos. Com base na mencionada norma,

analise as afirmativas abaixo e dê valores

Verdadeiro (V) ou Falso (F).

( ) Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

( ) Empréstimos obtidos por meio de instrumentos como cheques especiais ou contas correntes garantidas compõem parte integral da gestão de caixa da entidade.

( ) Cada transação realizada pela entidade será classificada em um único fluxo de atividade da demonstração.

( ) Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras são fluxos de caixa.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

( ) Empréstimos obtidos por meio de instrumentos como cheques especiais ou contas correntes garantidas compõem parte integral da gestão de caixa da entidade.

( ) Cada transação realizada pela entidade será classificada em um único fluxo de atividade da demonstração.

( ) Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras são fluxos de caixa.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885129

Contabilidade Geral

Segundo a NBC TG 26(R5) – Apresentação das

Demonstrações Financeiras, a demonstração

do resultado do período, deve incluir as

algumas rubricas mínimas, analise os itens a

seguir e verifique quais fazem parte desta:

I. Um único valor para o total de operações descontinuadas.

II. Receitas, apresentando separadamente receita de juros calculada utilizando o método de juros efetivos.

III. Custos de financiamento.

IV. Ganhos e perdas decorrentes do desreconhecimento de ativos financeiros mensurados pelo custo amortizado.

V. Parcela dos resultados de empresas investidas reconhecida por meio do método da equivalência patrimonial.

Estão corretas as afirmativas:

I. Um único valor para o total de operações descontinuadas.

II. Receitas, apresentando separadamente receita de juros calculada utilizando o método de juros efetivos.

III. Custos de financiamento.

IV. Ganhos e perdas decorrentes do desreconhecimento de ativos financeiros mensurados pelo custo amortizado.

V. Parcela dos resultados de empresas investidas reconhecida por meio do método da equivalência patrimonial.

Estão corretas as afirmativas:

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885126

Contabilidade Geral

Com base na NBC TG 26 (R5) – Apresentação

das Demonstrações Contábeis, analise as

afirmativas abaixo e dê valores Verdadeiro (V)

ou Falso (F).

( ) A mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados de transações com os sócios na sua qualidade de proprietários é denominada Resultado Abrangente.

( ) Ativos e passivos ou receitas e despesas devem ser compensados exceto quando exigido ou permitido por norma, interpretação ou comunicado técnico.

( ) Ganhos e perdas na alienação de ativos não circulantes, incluindo investimentos e ativos operacionais, devem ser apresentados de forma líquida.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados de transações com os sócios na sua qualidade de proprietários é denominada Resultado Abrangente.

( ) Ativos e passivos ou receitas e despesas devem ser compensados exceto quando exigido ou permitido por norma, interpretação ou comunicado técnico.

( ) Ganhos e perdas na alienação de ativos não circulantes, incluindo investimentos e ativos operacionais, devem ser apresentados de forma líquida.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876355

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 07 (R2) – SUBVENÇÃO E ASSISTÊNCIA

GOVERNAMENTAIS, tem como objetivo estabelecer o tratamento contábil para a

contabilização e na divulgação de subvenção governamental e na divulgação de outras

formas de assistência governamental, são apresentadas no item 3 – definições, as

definições quanto a subvenção e assistência governamentais.

Avalie as afirmações a seguir:

I. É uma assistência governamental geralmente na forma de contribuição de natureza pecuniária, mas não só restrita a ela, concedida a uma entidade normalmente em troca do cumprimento passado ou futuro de certas condições relacionadas às atividades operacionais da entidade. É também designada por: subsídio, incentivo fiscal, doação, prêmio, etc.

II. É um ajuste nos saldos contábeis de ativo ou de passivo, ou nos montantes relativos ao consumo periódico de ativo, que decorre da avaliação da situação atual e das obrigações e dos benefícios futuros esperados associados aos ativos e passivos. As alterações nas estimativas contábeis decorrem de nova informação ou inovações e, portanto, não são retificações de erros.

III. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

Assinale a opção correta que trata da definição de SUBVENÇÃO GOVERNAMENTAL, segundo o item 3 a 6 - definições da NBC TG 07 (R2).

Avalie as afirmações a seguir:

I. É uma assistência governamental geralmente na forma de contribuição de natureza pecuniária, mas não só restrita a ela, concedida a uma entidade normalmente em troca do cumprimento passado ou futuro de certas condições relacionadas às atividades operacionais da entidade. É também designada por: subsídio, incentivo fiscal, doação, prêmio, etc.

II. É um ajuste nos saldos contábeis de ativo ou de passivo, ou nos montantes relativos ao consumo periódico de ativo, que decorre da avaliação da situação atual e das obrigações e dos benefícios futuros esperados associados aos ativos e passivos. As alterações nas estimativas contábeis decorrem de nova informação ou inovações e, portanto, não são retificações de erros.

III. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

Assinale a opção correta que trata da definição de SUBVENÇÃO GOVERNAMENTAL, segundo o item 3 a 6 - definições da NBC TG 07 (R2).

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876354

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 46 (R2) – MENSURAÇÃO DO VALOR

JUSTO trata no item 9 - Definição de valor justo, do conceito da mensuração do valor

justo.

Avalie as afirmações a seguir:

I. A entidade deve determinar se uma operação, ou outro evento, é uma combinação de negócios pela aplicação da definição utilizada nesta Norma, a qual exige que os ativos adquiridos e os passivos assumidos constituam um negócio. Se os ativos adquiridos não constituem um negócio, a entidade deve contabilizar a operação ou o evento como aquisição de ativos.

II. A aplicação do princípio e as condições de reconhecimento pelo adquirente podem resultar no reconhecimento de alguns ativos e passivos que não tenham sido anteriormente reconhecidos como tais nas demonstrações contábeis da adquirida.

III. Como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Assinale a opção correta que trata da definição de mensuração do VALOR JUSTO, segundo o item 9 - Definição de valor justo da NBC TG 46 (R2);

Avalie as afirmações a seguir:

I. A entidade deve determinar se uma operação, ou outro evento, é uma combinação de negócios pela aplicação da definição utilizada nesta Norma, a qual exige que os ativos adquiridos e os passivos assumidos constituam um negócio. Se os ativos adquiridos não constituem um negócio, a entidade deve contabilizar a operação ou o evento como aquisição de ativos.

II. A aplicação do princípio e as condições de reconhecimento pelo adquirente podem resultar no reconhecimento de alguns ativos e passivos que não tenham sido anteriormente reconhecidos como tais nas demonstrações contábeis da adquirida.

III. Como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Assinale a opção correta que trata da definição de mensuração do VALOR JUSTO, segundo o item 9 - Definição de valor justo da NBC TG 46 (R2);

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876353

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 16 (R2) – ESTOQUES, tem como objetivo

estabelecer o tratamento contábil para os ativos estoques, apresentando no item 6 a 8

- definições, a definição em relação aos estoques.

Avalie as afirmações a seguir:

I. Mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

III. Se o valor contábil do ativo aumentar em virtude de reavaliação, esse aumento deve ser creditado diretamente à conta própria do patrimônio líquido. No entanto, o aumento deve ser reconhecido no resultado quando se tratar da reversão de decréscimo de reavaliação do mesmo ativo anteriormente reconhecido no resultado.

Assinale a opção correta que trata da definição de ESTOQUES, segundo o item 6 - definições da NBC TG 16 (R2);

Avalie as afirmações a seguir:

I. Mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

III. Se o valor contábil do ativo aumentar em virtude de reavaliação, esse aumento deve ser creditado diretamente à conta própria do patrimônio líquido. No entanto, o aumento deve ser reconhecido no resultado quando se tratar da reversão de decréscimo de reavaliação do mesmo ativo anteriormente reconhecido no resultado.

Assinale a opção correta que trata da definição de ESTOQUES, segundo o item 6 - definições da NBC TG 16 (R2);

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876352

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 27 (R4) – ATIVO IMOBILIZADO tem como

objetivo estabelecer o tratamento contábil para ativos imobilizados, no item 6 –

definições, são apresentadas as definições em relação aos ativos imobilizados.

Avalie as afirmações a seguir:

I. Bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. Compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais, aguardando utilização no processo de produção.

II. Um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

III. Item tangível que é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; se espera utilizar por mais de um período.

Assinale a opção correta que trata da definição de ATIVO IMOBILIZADO, segundo o item 6 - definições da NBC TG 27 (R4);

Avalie as afirmações a seguir:

I. Bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. Compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais, aguardando utilização no processo de produção.

II. Um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

III. Item tangível que é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; se espera utilizar por mais de um período.

Assinale a opção correta que trata da definição de ATIVO IMOBILIZADO, segundo o item 6 - definições da NBC TG 27 (R4);

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872630

Contabilidade Geral

Em relação à capacidade técnica, o conhecimento acumulado, as habilidades pessoais e o respeito aos aspectos legais e

normativos, suficientes para o desempenho eficaz de uma tarefa, analise as afirmativas a seguir.

I. Ana Paula Contabilizando recusou um serviço contábil por não dispor de conhecimento necessário para a sua realização e, ao ser questionada por colegas, afirmou que não se encontrava desvalorizando a profissão e nem a si mesma como profissional, pois estava sendo ética e, assim, engrandecendo a classe contábil.

II. João Contador, apesar de não estar capacitado, aceita a tarefa de executar determinado trabalho contábil em área que não possui conhecimento para tal e não concorda que, ao fazê-lo, coloca em risco sua reputação e de toda a classe contábil.

III. Márcio Contabilmente deixou de aceitar um trabalho contábil por se achar incapacitado para tal, uma vez que atuava em outra área contábil e não dominava os conhecimentos necessários, e que precisaria se instruir que pudesse a vir prestar serviços nesta área de qualidade e evitar danos a terceiros.

IV. Maria Calculando demonstra incapacidade técnica para conduzir um trabalho contábil; mas, ainda assim, aceita fazê-lo por acreditar que estaria se denegrindo como profissional. Porém, não concordava que poderia vir a induzir os usuários das informações por eles elaboradas a decisões equivocadas.

Considerando as situações hipotéticas, estão em concordância com a NBC PG 01, de 07 de fevereiro de 2019 – Código de Ética Profissional do Contador, as atitudes apresentadas em

I. Ana Paula Contabilizando recusou um serviço contábil por não dispor de conhecimento necessário para a sua realização e, ao ser questionada por colegas, afirmou que não se encontrava desvalorizando a profissão e nem a si mesma como profissional, pois estava sendo ética e, assim, engrandecendo a classe contábil.

II. João Contador, apesar de não estar capacitado, aceita a tarefa de executar determinado trabalho contábil em área que não possui conhecimento para tal e não concorda que, ao fazê-lo, coloca em risco sua reputação e de toda a classe contábil.

III. Márcio Contabilmente deixou de aceitar um trabalho contábil por se achar incapacitado para tal, uma vez que atuava em outra área contábil e não dominava os conhecimentos necessários, e que precisaria se instruir que pudesse a vir prestar serviços nesta área de qualidade e evitar danos a terceiros.

IV. Maria Calculando demonstra incapacidade técnica para conduzir um trabalho contábil; mas, ainda assim, aceita fazê-lo por acreditar que estaria se denegrindo como profissional. Porém, não concordava que poderia vir a induzir os usuários das informações por eles elaboradas a decisões equivocadas.

Considerando as situações hipotéticas, estão em concordância com a NBC PG 01, de 07 de fevereiro de 2019 – Código de Ética Profissional do Contador, as atitudes apresentadas em

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872622

Contabilidade Geral

Considerando a legislação tributária vigente e a sua aplicabilidade conforme regulamentação, uma empresa que efetue

gastos com: (a) aquisição de peças para reposição em maquinários de sua propriedade visando aumentar a vida útil

dos mesmos em, pelo menos, dezesseis meses; (b) aquisição de peças para manutenção de itens do Ativo Imobilizado.

Considerando o disposto na NBC TG 27 – Ativo Imobilizado, a classificação correta dos referidos valores deve ser,

respectivamente:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872609

Contabilidade Geral

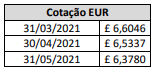

Uma sociedade empresária brasileira, cuja moeda funcional é o Real (R$), realizou um empréstimo no valor de £ 50.000

em uma instituição financeira localizada na Europa, cuja moeda funcional é o Euro (£), em 31/03/2021, e o pagamento

ocorreu em 30/04/2021, um mês após a contratação em uma única parcela. Nesse período, considere que a cotação

foi a seguinte:

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872605

Contabilidade Geral

Considere que no andamento do encerramento do Balanço Patrimonial, em 31/12/2021, a Sociedade A S.A. tenha um

ativo individual utilizado no processo de fabricação de seus produtos. Sabe-se, ainda, que esse ativo não sofreu

qualquer tipo de reavaliação e está reconhecido no patrimônio da Sociedade A S.A. ao valor contábil de R$ 600.000,00.

Considerando fatores adversos, admita que, no decorrer do ano 2021, a Sociedade A S.A. observou que o valor desse

ativo diminuiu significativamente, mais do que o esperado como resultado da passagem do tempo, ou do seu uso

normal, impactando negativamente a produtividade futura esperada desse ativo, que não seria alcançada. Diante

desse cenário, a Sociedade A S.A. estima que, considerando as expectativas de mercado, os valores projetados dos

fluxos de caixa futuros anuais esperados – líquidos de despesas de alienação – para esse ativo em 2022 e 2023 sejam

R$ 230.000,00 e R$ 160.000,00, respectivamente.

Outras informações:

– a Sociedade A S.A. entende que não há razões para acreditar que o valor em uso desse ativo exceda materialmente seu valor justo líquido de despesas de alienação e, além disso, considera que o seu valor residual será zero ao final de 2023 (final de sua vida útil remanescente); e,

– a Sociedade A S.A. deliberou por mensurar o valor justo do ativo com base nas expectativas de mercado, considerando o valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o valor contábil que a Sociedade A S.A. deverá registrar o ativo no Balanço Patrimonial a ser encerrado em 31/12/2021, para que este não exceda o seu valor de recuperação. Admita, ainda, que a taxa de desconto que reflete as avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do ativo seja de 3% ao ano.

Outras informações:

– a Sociedade A S.A. entende que não há razões para acreditar que o valor em uso desse ativo exceda materialmente seu valor justo líquido de despesas de alienação e, além disso, considera que o seu valor residual será zero ao final de 2023 (final de sua vida útil remanescente); e,

– a Sociedade A S.A. deliberou por mensurar o valor justo do ativo com base nas expectativas de mercado, considerando o valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o valor contábil que a Sociedade A S.A. deverá registrar o ativo no Balanço Patrimonial a ser encerrado em 31/12/2021, para que este não exceda o seu valor de recuperação. Admita, ainda, que a taxa de desconto que reflete as avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do ativo seja de 3% ao ano.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872600

Contabilidade Geral

Uma empresa S.A. captou recursos no mercado financeiro, via debêntures, no valor de R$ 40.000,00. Os investidores,

por considerarem as debêntures vantajosas, pagaram um prêmio pelo título no valor de R$ 1.900,00 na data da

emissão. A taxa de juros contratual dessa operação é de 12% ao ano, e os títulos serão resgatados por meio de um

único pagamento de R$ 50.176,00 no final de dois anos. Considerando tais informações e, ainda, a NBC TG 08 (R1) –

Custos de transação e prêmios na emissão de títulos e valores mobiliários, informe o lançamento contábil a ser feito

pela empresa S.A. na data da captação dos recursos.

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842585

Contabilidade Geral

Conforme a Norma Brasileira de

Contabilidade - NBC, que trata da apresentação

das demonstrações contábeis, estas são uma

representação estruturada da posição patrimonial

e financeira e do desempenho da entidade, que

deve apresentar, com igualdade de importância,

todas as demonstrações que façam parte do

conjunto completo de demonstrações contábeis.

São parte desse conjunto as seguintes

demonstrações contábeis:

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Câmara de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Câmara de Uberlândia - MG - Contabilista |

Q1814303

Contabilidade Geral

Tomando como base os preceitos da NBC TSP 08,

analise as afirmativas

a seguir sobre os ativos intangíveis,

e assinale com

V as verdadeiras

e com

F as falsas.

( ) A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de caixa deve aplicar a NBC TSP 08 na contabilização de ativos intangíveis. ( ) Alguns ativos intangíveis podem estar contidos em elementos que possuem forma física, como disco (como no caso de software ) ou em um filme. ( ) A NBC TSP 08 se aplica à contabilização de ativos intangíveis, exceto ativos intangíveis não circulantes, classificados como mantidos para venda. ( ) O reconhecimento dos custos no valor contábil de ativo intangível permanece quando esse ativo está nas condições operacionais pretendidas pela administração.

Assinale a sequência correta.

( ) A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de caixa deve aplicar a NBC TSP 08 na contabilização de ativos intangíveis. ( ) Alguns ativos intangíveis podem estar contidos em elementos que possuem forma física, como disco (como no caso de software ) ou em um filme. ( ) A NBC TSP 08 se aplica à contabilização de ativos intangíveis, exceto ativos intangíveis não circulantes, classificados como mantidos para venda. ( ) O reconhecimento dos custos no valor contábil de ativo intangível permanece quando esse ativo está nas condições operacionais pretendidas pela administração.

Assinale a sequência correta.

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Câmara de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Câmara de Uberlândia - MG - Contabilista |

Q1814302

Contabilidade Geral

As demonstrações contábeis são uma representação

estruturada da posição patrimonial

e financeira

e

do desempenho da entidade. O objetivo dessas

demonstrações

é proporcionar informação acerca da

posição patrimonial

e financeira do desempenho

e dos

fluxos de caixa da entidade.

A esse respeito, relacione a COLUNA II de acordo com a COLUNA I, associando os itens relacionados às demonstrações contábeis com o respectivo conceito, conforme prescrito na NBC TG 26.

COLUNA I 1. Resultado abrangente 2. Resultado do período 3. Ajuste de reclassificação

COLUNA II ( ) Total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no patrimônio líquido. ( ) Compreende todos os componentes da “demonstração do resultado” e da “demonstração dos outros resultados abrangentes”. ( ) Resultado no período corrente que foi inicialmente reconhecido como outros resultados abrangentes no período corrente ou em período anterior.

Assinale a sequência correta.

A esse respeito, relacione a COLUNA II de acordo com a COLUNA I, associando os itens relacionados às demonstrações contábeis com o respectivo conceito, conforme prescrito na NBC TG 26.

COLUNA I 1. Resultado abrangente 2. Resultado do período 3. Ajuste de reclassificação

COLUNA II ( ) Total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no patrimônio líquido. ( ) Compreende todos os componentes da “demonstração do resultado” e da “demonstração dos outros resultados abrangentes”. ( ) Resultado no período corrente que foi inicialmente reconhecido como outros resultados abrangentes no período corrente ou em período anterior.

Assinale a sequência correta.