Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 835 questões

A Sociedade Empresária “A” é do setor de varejo e comercializa suas centenas de produtos com uma garantia segundo a qual os clientes estarão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro do primeiro ano após a compra. A experiência passada da Sociedade Empresária “A” e as expectativas futuras indicam que, para o próximo ano, dos seus produtos vendidos, 60% não apresentarão defeitos, 30% apresentarão defeitos menores e 10% apresentarão defeitos maiores. Outras informações: A Sociedade Empresária “A” irá incorrer:

• Em custos de reparação de R$ 800.000,00, caso sejam detectados defeitos menores em todos os seus produtos vendidos. • Em custos de reparação de R$ 1.500.000,00, caso sejam detectados defeitos maiores em todos os produtos vendidos.Considerando-se apenas as informações apresentadas e a NBC TG 25 (R2) – Provisões, passivos contingentes e ativos contingentes, assinale o valor esperado do custo das reparações que a Sociedade Empresária “A” reconheceria como provisão. Admita que os valores dos custos de reparação, caso sejam detectados defeitos, e as probabilidades associadas aos possíveis desfechos, foram determinados pelo julgamento da Sociedade Empresária “A”, complementado pela experiência de transações semelhantes somado aos relatórios de peritos independentes. Ainda, admita que os critérios para reconhecimento da provisão foram atendidos conforme determina a NBC TG 25 (R2).

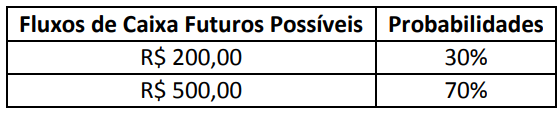

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de

3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e

utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor

justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

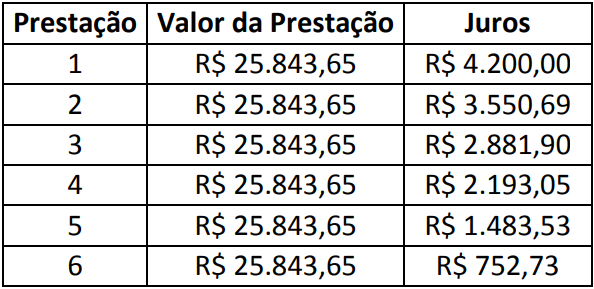

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

De acordo com a NBC TG 22 (R2) – Informações por segmento, um segmento operacional é um componente de entidade:

I. Para o qual haja informação financeira individualizada disponível.

II. Que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade).

III. Cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho.

Completam corretamente as informações do enunciado o disposto em

Para efeito de reconhecimento ou não de provisões e de passivos contingentes nas demonstrações contábeis, conforme a NBC TG 25 (R1), assinale a alternativa INCORRETA.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação dos pagamentos e/ou recebimentos com essas três atividades, conforme prescrito pela NBC TG 03 (R3).

COLUNA I 1. Atividades operacionais. 2. Atividades de investimento. 3. Atividades de financiamento.

COLUNA II ( ) Recebimentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura. ( ) Pagamentos em caixa pelo arrendatário para redução do passivo relativo a arrendamento mercantil financeiro. ( ) Recebimentos de caixa por contratos futuros que não são mantidos para negociação imediata ou venda futura.

Assinale a alternativa que apresenta a sequência CORRETA:

( ) A estimativa do valor em uso de um ativo envolve estimar futuras entradas e saídas de caixa derivadas do uso contínuo desse ativo e de sua baixa final, bem como aplicar a taxa de desconto apropriada a esses fluxos de caixa futuros.

( ) O valor em uso de um ativo deve refletir premissas consistentes sobre aumentos de preço devido ao aumento generalizado de preços e a taxa de desconto deve ser estimada em termos reais, independente do índice de inflação previsto.

( ) Fluxos de caixa futuros estimados refletem premissas que são dependentes da maneira como a taxa de desconto é estimada e o efeito dessa relação implica algumas premissas de serem contadas duas vezes ou até mesmo ignoradas.

( ) As projeções de fluxo de caixa até o fim da vida útil de um ativo devem ser estimadas pela extrapolação das projeções de fluxo de caixa, baseadas em orçamentos e previsões financeiras, usando-se uma taxa de crescimento para anos subsequentes.

Assinale a alternativa que apresenta a sequência CORRETA:

I. A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas. II. Se a entidade apresenta a demonstração do resultado separada da demonstração do resultado abrangente, ela deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente. III. Se a entidade apresentar a demonstração do resultado em demonstração separada, ela apresentará nessa demonstração, como alocação da demonstração do resultado, o resultado abrangente atribuível a participação de não controladores e sócios da controladora

(1) Custo histórico. (2) Custo corrente. (3) Valor realizável. (4) Valor presente.

( ) Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações. ( ) Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço. ( ) Os passivos são mantidos pelo valor descontado dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para liquidar o passivo no curso normal das operações. ( ) Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias, pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações.