Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 835 questões

I. o escopo estabelecido deve ser suficiente para alcançar os objetivos definidos para o trabalho e compreender uma declaração clara do foco, da extensão e dos limites da auditoria; II. a Unidade de Auditoria Interna Governamental (UAIG) poderá utilizar trabalhos de auditoria elaborados por outra UAIG, por órgão de controle externo ou entidade de auditoria privada como subsídio para a definição do escopo do trabalho; III. nos trabalhos de avaliação, podem ser incluídas no escopo considerações sobre sistemas, registros, pessoal e propriedades físicas relevantes, excluídas as que estiverem sob o controle de terceiros. Dos itens,

verifica-se que está(ão) correto(s)

I. Agrupar informações sobre contas mensuradas de forma semelhante, como os ativos mensurados ao valor justo.

II. Dar destaque para as áreas de atividades que a entidade considera mais relevantes para a compreensão do seu desempenho financeiro e da posição financeira, como o agrupamento de informações sobre determinadas atividades operacionais.

III. Seguir a ordem das contas das demonstrações do resultado e de outros resultados abrangentes e do balanço patrimonial, como declaração de conformidade com as normas, interpretações e comunicados e políticas contábeis significativas aplicadas.

Os exemplos de ordenação ou de agrupamento sistemático das notas explicativas incluem o que se afirma em

Quando um item não é individualmente material, ele deve ser

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da sociedade empresária.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

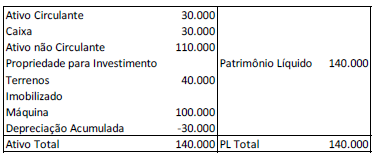

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

São características qualitativas fundamentais do relatório financeiro:

( ) O Princípio da Entidade reconhece o Patrimônio da empresa como objeto da Contabilidade e afirma a autonomia deste patrimônio e a necessidade da separação do patrimônio empresarial do patrimônio particular dos seus sócios, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

( ) O Princípio da Continuidade presume que a empresa continuará em operação no futuro. Portanto, apresentação dos componentes do patrimônio leva em consideração esta afirmativa, então, a contabilidade é delineada para todo o tempo em que a empresa existir, e não apenas para um período “x” demarcado.

( ) O Princípio do Registro pelo valor original, determina que os itens do patrimônio devam ser inicialmente registrados pelos valores originais das transações, expressos em moeda corrente nacional, independentemente do que vale no mercado atualmente.

( ) O Princípio da Competência é o princípio mais popular. Determina que os lançamentos das operações sejam reconhecidos nos períodos em que ocorreram, não importando o recebimento ou pagamento.

I. As receitas devem ser mensuradas pelo valor justo da contraprestação recebida ou a receber.

II. O valor da receita proveniente de transação é usualmente determinado por acordo com o comprador ou usuário do ativo ou serviço.

III. O valor da receita deve ser mensurado pelo valor justo da contraprestação recebida ou a receber, levando em consideração quaisquer descontos comerciais e/ou bonificações concedidos pela entidade.

Quais estão corretas?

(CONSELHO FEDERAL DE CONTABILIDADE. Princípios Fundamentais e Normas Brasileiras de Contabilidade. Brasília: Editora CFC)

Marque a alternativa INCORRETA:

https://www.crcdf.org.br/portal/wp-content/uploads/2021/06/NBCPG01-NOVOCODIGO-DE-ETICA-2019.pdf

Nesse contexto, analise as assertivas:

I.Guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade.

II.Aplicar as salvaguardas previstas pela profissão, pela legislação, por regulamento ou por organização empregadora toda vez que identificar ou for alertado da existência de ameaças mencionadas nas normas de exercício da profissão contábil, observando o seguinte: tomar medidas razoáveis para evitar ou minimizar conflito de interesses, e quando não puder eliminar ou minimizar a nível aceitável o conflito de interesses, adotar medidas de modo a não perder a independência profissional.

III.Abster-se de expressar argumentos ou dar conhecimento de sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu trabalho no âmbito técnico e limitando-se ao seu alcance, e abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

IV.Zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo, abstendo-se de emitir qualquer opinião em trabalho de outro contador, sem que tenha sido contratado para tal.

Marque as assertivas que estão coerentes com os " Deveres do Contador".

Em 31/12/X2, a administração da empresa, após ampla análise, concluiu ser mais vantajoso comprar o insumo pronto de um terceiro do que fabricá-lo internamente, decidindo, portanto, colocar o equipamento utilizado na fabricação do insumo para venda imediata. Sabe-se que a gestão da empresa está comprometida com o plano de venda desse ativo e, firmemente, empenhada em localizar um comprador, de modo que a expectativa é pela conclusão da venda até 31/05/X3. O valor estimado para venda do equipamento é de $ 400.000 e espera-se incorrer com despesas para concluir a venda no valor de $ 12.000.

Com base nessas informações e na NBC TG 31 (R4), pode-se afirmar que, em 31/12/X2, o equipamento em análise será:

Caso 6

Para responder às questões 40 a 42 considere:

A companhia Esmeralda (contratante) firmou contrato com a companhia Polida (empresa privada, não enquadrada no Simples Nacional) para a prestação, nas dependências da contratante, de serviços contínuos de limpeza e conservação mediante a cessão de mão de obra. O valor mensal estabelecido no contrato é de R$ 200.000.

Em relação a companhia Polida, considere:

■ possui empregados legalmente registrados;

■ o serviço na contratante não é prestado pessoalmente pelo titular ou sócio da empresa contratada;

■ o faturamento da contratada no mês anterior é superior a duas vezes o limite máximo do salário de contribuição;

■ os trabalhadores cedidos à contratante não exercem atividades em condições especiais e que possam vir a lhes prejudicar a saúde ou a integridade física;

■ não está sujeita ao pagamento da contribuição previdenciária sobre a receita bruta em substituição às contribuições previdenciárias incidentes sobre a folha de pagamento.

A companhia Esmeralda, ao efetuar o pagamento mensal dos serviços à companhia Polida, deverá reter na fonte o imposto sobre a renda no percentual de: