Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 835 questões

O momento de reconhecimento dos dividendos das controladas pela entidade é

Para a construção do primeiro prédio do conjunto, a entidade obteve um empréstimo bancário.

De acordo com a NBC TSP 14– Custos de Empréstimos, a entidade deve finalizar a capitalização dos custos de empréstimos no momento em que

Assinale a opção que indica a contabilização dos juros relacionados ao empréstimo nas demonstrações individuais, de acordo com a NBC TSP 14 – Custos de Empréstimos.

De acordo com a NBC TSP 11– Apresentação das Demonstrações Contábeis, a utilidade das demonstrações contábeis é prejudicada quando essas não são disponibilizadas aos usuários dentro de período razoável após a data-base das demonstrações contábeis.

Esta característica é denominada

I. Estimativas de fluxos de caixa futuros;

II. Os pagamentos recebidos que extinguem a totalidade ou parte do ativo;

III. Possíveis variações no valor estimado ou época dos fluxos de caixa futuros do ativo ou passivo que estiver sendo mensurado, causadas pela incerteza inerente aos fluxos de caixa;

IV. O valor do dinheiro no tempo;

V. O preço para suportar a incerteza inerente aos fluxos de caixa.

A opção que contém apenas assertivas CORRETAS é

I. O consumo da totalidade ou parte do recurso econômico que constitui o ativo.

II. Pagamentos recebidos que extinguem a totalidade ou parte do ativo e passivo;

III. O efeito de eventos que fazem com que a totalidade ou parte do custo histórico do ativo não seja mais recuperável; e,

IV. Provisão de juros para refletir qualquer componente de financiamento do passivo.

A opção que contém apenas assertivas CORRETAS é:

( ) Os estoques de mercadorias para revenda devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

( ) O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

( ) O custo dos estoques de mercadorias para revenda deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

I. A tempestividade é uma característica qualitativa de melhoria da informação financeira útil e significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. De modo geral, quanto mais antiga a informação, menos útil ela é.

II. O controle de um recurso econômico é quesito essencial para o reconhecimento do ativo. Nesse aspecto, somente devem ser reconhecidos como ativos os direitos decorrentes da posse de toda a propriedade de um determinado recurso econômico.

III. Desreconhecimento é a retirada de parte ou da totalidade de ativo ou passivo reconhecido do balanço patrimonial da entidade. O desreconhecimento normalmente ocorre quando esse item não atende mais à definição de ativo ou passivo.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações úteis, que possam subsidiar eventuais decisões sobre aquisição ou venda de instrumentos de patrimônio ou dívida da entidade que reporta ou ainda sobre a concessão ou liquidação de empréstimos e outras formas de crédito.

( ) Para ser perfeitamente fidedigna, a representação tem três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

( ) Na definição da Norma, ativo é um recurso econômico presente ou futuro controlado pela entidade como resultado de eventos passados.

De acordo com a NBC TG 26 (R5)– Apresentação das Demonstrações Contábeis, as entidades devem divulgar nas notas explicativas informação acerca dos principais pressupostos relativos ao futuro, e outras fontes principais da incerteza das estimativas à data do balanço, que tenham risco significativo de provocar modificação material nos valores contábeis de ativos e passivos durante o próximo. Em relação a esses ativos e passivos, analise os aspectos a seguir:

I. sua natureza;

II. seu valor contábil à data do balanço;

III. seu valor de liquidação.

As notas explicativas devem incluir detalhes informativos acerca do que se afirma em:

De acordo com a NBC TG 26 (R5)– Apresentação das Demonstrações Contábeis, quando os itens de receita e despesa são materiais, sua natureza e montantes devem ser divulgados separadamente.

Entre as circunstâncias que dão origem à divulgação separada de itens de receitas e despesas estão as seguintes, à exceção de uma. Assinale-a.

De acordo com a NBC TG 16 (R2)– Estoques, o custo dos estoques pode não ser recuperável se esses ativos estiverem danificados ou se total ou parcialmente obsoletos.

A quantia de qualquer redução dos estoques para o valor realizável líquido e todas as perdas de estoques devem ser reconhecidas como

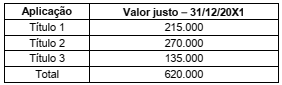

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

Conquanto não mais positivados nas NBC, os princípios de contabilidade devem ser observados na escrituração contábil, por previsão expressa da ITG 2000 (R1) — Escrituração Contábil.