Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

Uma empresa que fabrique e venda eletrodomésticos com garantia contra prováveis defeitos, se julgar provável que tais defeitos venham a ocorrer em alguns itens, deve registrar uma provisão para garantias, a qual, simultaneamente, reduzirá o resultado da empresa e aumentará o valor dos seus passivos exigíveis.

I. Mutações do Patrimônio Líquido;

II. Balanço Patrimonial;

III. Demonstração dos Fluxos de Caixa;

IV. Notas Explicativas;

V. Demonstração do Resultado do Exercício.

Está correto apenas o que se apresenta em:

Analise as contas a seguir que foram extraídas da contabilidade de uma empresa comercial, apure o resultado do exercício no ano findo e responda à questão.

Receita de venda 300

Empréstimos a Controladas 90

Alugueis passivos 40

Impostos a recolher 100

Capital social 100

Imobilizado 300

Financiamento de longo prazo 120

CMV 120

Juros ativos 20

Direitos de curto prazo 50

Intangível 140

Salários 30

Debêntures Emitidas de longo prazo 70

Comissão de vendas 30

Disponibilidades 10

Estoques 100

Fornecedores 200

Na elaboração da demonstração do resultado do exercício, a subclassificação das despesas pode ser realizada pelo método da natureza da despesa ou pelo método da função da despesa.

Na demonstração de resultado do exercício, após serem efetuadas as deduções da receita bruta de vendas, são obtidas as vendas líquidas. Essas vendas, imediatamente após serem abatidos os custos dos produtos ou mercadorias vendidas, resumem-se ao lucro ou ao prejuízo operacional.

- Recebeu adiantamentos de clientes por serviços a serem prestados: $500.000.

- Serviços executados e entregues, pelos recebimentos antecipados $300.000.

- Serviços executados e entregues, mediante recebimento à vista: $200.000.

- Serviços executados e entregues, para recebimento a prazo: $100.000.

- Pagamento antecipado de seguros no valor de $240.000, para cobertura por doze meses.

- Consumo de $20.000, de seguros pagos antecipadamente, referente à parcela de setembro/13.

- Pagamento de $180.000 de insumos consumidos no mês atual.

- Consumo de $300.000 de outros serviços que serão pagos somente no mês seguinte.

O efeito dessas operações ao final do período (setembro/13) é:

Caixa e Equivalentes de Caixa $150; Capital Social $500; Custo dos Serviços Prestados $200; Depreciação $50; Depreciação Acumulada $100; Desconto Financeiro Concedido $100; Despesas Antecipadas $50; Despesas de Salários $800; Duplicatas a Receber $200; Fornecedores $500; Gastos com pesquisa de novos produtos $50; Lucros Acumulados $100; Móveis e Utensílios $1.100; Receita de Serviços $1.400; Receitas Financeiras $100.

A apuração do resultado do período informará que houve:

1. Obtenção de empréstimo bancário no valor de R$100.000,00, a ser pago no fim do mês de agosto de 2013, acrescidos de juros de 5% para o período.

2. Aquisição de mercadorias, a prazo, no valor de R$70.000,00.

3. Pagamento de salários referente à folha do mês de julho de 2013 no valor de R$5.000,00.

4. Venda de mercadorias no valor total de R$100.000,00 para diversos clientes. O custo de tais mercadorias foi R$55.000,00.

5. Pagamento dos salários de agosto no valor de R$15.000,00.

6. Recebimento de R$90.000,00 referente às vendas a prazo nos meses de maio, junho e julho de 2013, com acréscimo de mais R$3.000, referente a juros cobrados de clientes que fizeram o pagamento com atraso.

7. Gasto de R$7.000,00 referente ao consumo de água, luz e telefone no mês de agosto, mas que serão pagos em setembro de 2013.

Considerando as transações do mês de agosto de 2013, o resultado do período apurado é:

– Aquisição, a prazo, de material de consumo R$ 60.000,00, dos quais usou 40% durante o mês de dezembro.

– Pagamento antecipado de aluguel em 01/12/12, dos próximos 5 meses, R$15.000,00.

– Fez um contrato de leasing no valor de R$60.000,00 para uso de um veículo que tem valor de mercado de R$60.000. Tal valor deverá ser pago em 30 parcelas a cada quinto dia útil, a partir do próximo mês. Tal veículo será usado para visita a clientes.

- Gasto de R$5.000,00, com água, energia, telefone etc. consumidos em dezembro/12, mas que serão pagos somente no início do mês seguinte.

– Recebimento de adiantamento de clientes por serviços contratados, a serem prestados em 60 dias R$50.000,00.

– Reconhecimento da despesa com salários e pró-labore no valor de R$ 20.000,00, pagos até o último dia útil do mês de dezembro/12.

– A empresa tem R$150.000,00 a receber de prefeituras, referente aos serviços prestados durante o mês de dezembro/12.

Com base nessas informações, e sem considerar depreciação e tributação, o valor total do Ativo e o Resultado do exercício da Cia. Marabá S/A, em 31/12/12, são respectivamente:

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Tendo em vista as contas e as informações dadas, pode-se verificar que a empresa destinou ao pagamento da participação de empregados o valor de:

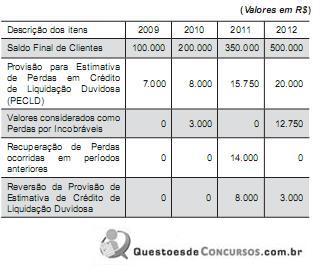

O departamento de análise de crédito da empresa Comércio Geral S.A. apresenta ao comitê de políticas contábeis, da empresa, o relatório a seguir, relativo ao comportamento dos recebíveis nos últimos quatro anos.

Na apuração do resultado de 2011, a empresa registrou:

(Valores em R$)

Valor da Venda 300.000

Despesas necessárias para venda dos itens (12.000)

Tributos incidentes sobre a negociação (18.000)

Valor Líquido Contábil 270.000

Com base nas informações, pode-se afirmar que: