Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

Na contabilidade os dados constantes do Balanço Patrimonial são melhor interpretados por meio das demonstrações contábeis que explicam a realidade de suas contas. De acordo com o exposto correlacione, adequadamente, as colunas de acordo com a função de cada demonstração apresentada.

1. DRE.

2. DMPL.

3. DOAR.

4. DFC.

5. DLPAC.

( ) Variação da conta lucros acumulados.

( ) Aumento ou diminuição do Patrimônio Líquido.

( ) Variação das disponibilidades.

( ) Variação do capital circulante líquido.

( ) Variação das contas do patrimônio líquido.

A sequência está correta em

I. O lucro retido representa os movimentos de entrada e saída durante o período considerado. II. O balanço patrimonial apresenta uma descrição sintética da posição financeira da empresa em certa data. III. A demonstração de lucros retidos permite que se faça a conciliação do lucro líquido, obtido em certo exercício. IV. A demonstração de fluxos de caixa representa o valor acumulado de todos os lucros que foram retidos na empresa. V. A demonstração do resultado do exercício fornece uma síntese financeira dos resultados operacionais da empresa durante certo período.

Estão corretas apenas as afirmativas

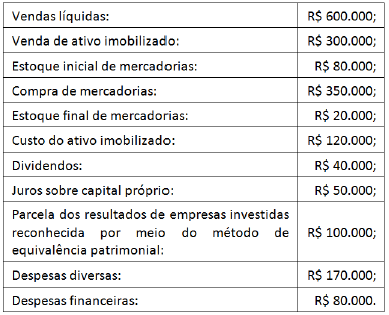

Uma empresa apresentou os seguintes saldos em 31/12/2015:

Assinale a opção que indica o resultado do exercício antes dos

impostos e contribuições apresentado na Demonstração do

Resultado do Exercício da empresa, em 31/12/2015,

considerando que as receitas e as despesas referem-se

exclusivamente ao ano de 2015.

Utilize o Balanço do Sistema Financeiro abaixo para responder a questão.

“Evidencia o resultado obtido com o desenvolvimento das atividades da empresa em determinado período. ”

“Evidencia a posição dos bens, direitos, obrigações e PL da empresa em determinado momento. ”

A que demonstrações financeiras as definições acima se

referem, respectivamente?

Acerca das demonstrações contábeis utilizadas no Brasil, julgue o item que se segue.

Além dos resultados operacionais presentes na demonstração

do resultado do exercício, a demonstração do resultado

abrangente inclui os resultados não realizados que tenham

transitado no patrimônio líquido da entidade.

Considerando (V) para verdadeiro e (F) para falso, analise as afirmações abaixo e assinale a alternativa que apresenta a ordem correta.

De acordo com a Lei 6.404/76 a demonstração do resultado do exercício discriminará:

( )A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto.

( )As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais.

( )0 lucro ou prejuízo operacional, as outras receitas e as outras despesas.

( ) As reversões de reservas e o lucro líquido do exercício

( ) O lucro ou prejuízo líquido do exercício e o seu montante

por ação do capital social.

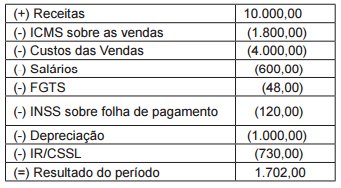

Considere os saldos das contas apresentadas a seguir, referentes uma empresa comercial e assinale a alternativa que apresenta o valor adicionado a distribuir no período.

Outras Informações: a venda no período

corresponde ao total de mercadorias

adquiridas por R$ 4.800,00, com ICMS

incluso na compra das mercadorias no valor

de R$ 800,00.

No balancete de verificação de determinada companhia, constam as seguintes contas: capital a integralizar; créditos a receber de diretores — transações não recorrentes; custo das mercadorias vendidas; debêntures conversíveis em ações; depreciação acumulada de imóveis de uso; descontos financeiros concedidos; férias a pagar; marcas e patentes; reservas de lucros a realizar; e vendas de sucatas (líquidas do ICMS).

Considerando essas contas, assinale a opção correta.

Para a apuração do resultado do exercício e o levantamento da demonstração do resultado, devem-se considerar as receitas — independentemente de seu efetivo recebimento — e a totalidade das despesas e custos — independentemente de já terem gerado receitas.

A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.