Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

( ) Esses resultados também podem ser chamados de resultados não recorrentes, de acordo com a literatura contábil. ( ) Esses itens não usuais afetam os resultados, ou seja, os lucros ou prejuízos de um determinado período contábil. ( ) Os resultados não usuais possuem efeito duradouro. ( ) Os itens não usuais podem não influenciar os resultados futuros e/ou os fluxos de caixa futuro da empresa que está sendo analisada.

A sequência está correta em

Utilizando os dados a seguir, responda à questão.

Utilizando os dados a seguir, responda à questão.

A Lei 6.404, de 15 dezembro de 1976, e suas alterações vigentes estabelecem que a Demonstração de Resultado do Exercício deve discriminar determinadas contas.

Sobre essas contas, identifique os itens abaixo que estão em exato acordo com a referida Lei.

1. A receita bruta das vendas e serviços, as deduções das vendas e os abatimentos.

2. A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto.

3. As despesas com as vendas, as despesas gerais e administrativas, e outras despesas operacionais.

4. O lucro ou prejuízo operacional, as outras receitas e as outras despesas.

5. O resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto.

6. As participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

7. O lucro ou prejuízo líquido do exercício.

Assinale a alternativa que indica todos os itens corretos.

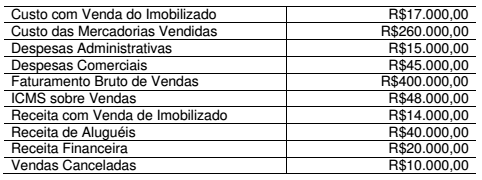

Uma Sociedade Empresária apresenta as seguintes informações, referentes ao período de janeiro a dezembro de 2016, extraídas do seu balancete de verificação em 31.12.2016, das contas de resultado referentes a operações continuadas:

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o valor do Resultado antes das Receitas e Despesas

Financeiras a ser evidenciado na Demonstração do Resultado do

período é de:

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I- A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II- Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III- A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

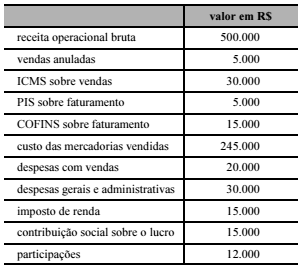

O livro-razão de determinada empresa apresentou, ao final do exercício, as informações a seguir.

Considerando-se essas informações, no que se refere à elaboração

da demonstração do resultado do exercício, é correto afirmar que

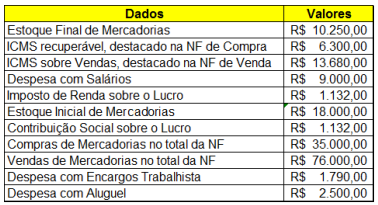

Com base nos dados apresentados e sabendo que o ICMS sobre as compras é recuperável, assinale a alternativa incorreta.

Uma empresa comercial efetuou as seguintes operações em março de 2017:

• compra de mil unidades do único produto que comercializa, pagando R$ 110.000,00, tendo ICMS recuperável incluso no valor de R$ 10.000,00;

• venda de 800 unidades desse produto, recebendo R$ 180.000,00, com ICMS incluso no total de R$ 8.000,00.

Considerando-se a inexistência de saldo inicial para os estoques, bem como o fato de que a empresa efetua o controle permanente dos seus estoques, pode-se afirmar que, em relação ao mês de março de 2017, a empresa apurou um lucro bruto de

Um cinema iria iniciar suas atividades em 15/4/16. Durante o período de 2016, efetuou uma série de gastos relativos à contratação de equipe de empregados e propaganda institucional. As operações não se iniciaram na data programada em virtude de problemas legais absolutamente independentes da vontade da administração do cinema. A operação do cinema só teve início no ano seguinte, em 20/01/17.

No encerramento do exercício de 2016, esses gastos devem ser lançados em qual grupo contábil?

Julgue o item subsecutivo de acordo com a Lei n.º 6.404/1976 e suas alterações.

Uma das vantagens conferidas às ações preferenciais

sem direito a voto ou com restrição ao exercício desse

direito é o dividendo mínimo de 25% do lucro líquido do

exercício.

Acerca de demonstração de resultado de exercício, julgue o item subsecutivo.

O IPI incidente sobre as vendas deverá ser representado

destacadamente, isto é, deverá ser deduzido da receita

bruta para determinação da receita líquida.