Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

( ) As participações de debêntures, empregados e administradores são discriminadas na demonstração do resultado do exercício em outras receitas e outras despesas.

( ) Na demonstração do resultado do exercício, serão computados: as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

( ) A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

( ) Como ajustes de exercícios anteriores, na demonstração de lucros ou prejuízos acumulados, serão considerados apenas os decorrentes de efeitos da mudança de critério contábil ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

( ) No balanço patrimonial serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da companhia, como reserva legal, reserva de contingência, reserva ambiental e reserva de capital.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

Uma empresa possuía em seu balanço patrimonial de 31/12/2014 um terreno contabilizado por R$ 400.000 no Ativo Imobilizado.

A direção da empresa decidiu, em 02/01/2015, colocar o terreno à venda, e passou a evidenciá-lo no Ativo não Circulante Mantido para a Venda. Na data, o valor justo do terreno era de R$ 350.000.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante Mantido para a Venda e Operação Descontinuada, a contrapartida do reconhecimento do valor justo do terreno, em 02/01/2015, deve ser reconhecida como

Considere que na DRE da Serviços S/A são encontrados os seguintes registros relativos ao último exercício:

Receita da Prestação de Serviços: $ 1.240.000,00

Receitas de Aluguéis: $ 20.000,00

Receitas Financeiras: $ 3.000,00

ISS: $ 62.000,00

Taxas Municipais: $ 1.000,00

Custos dos Serviços Prestados: $ 800.000,00

Despesas Administrativas: $ 11.000,00

Despesas Bancárias: $ 1.200,00

Comissões: $ 12.000,00

Considere que na DRE da Serviços S/A são encontrados os seguintes registros relativos ao último exercício:

Receita da Prestação de Serviços: $ 1.240.000,00

Receitas de Aluguéis: $ 20.000,00

Receitas Financeiras: $ 3.000,00

ISS: $ 62.000,00

Taxas Municipais: $ 1.000,00

Custos dos Serviços Prestados: $ 800.000,00

Despesas Administrativas: $ 11.000,00

Despesas Bancárias: $ 1.200,00

Comissões: $ 12.000,00

Com base na Demonstração de Resultado do Exercício e em relação às Receitas é correto afirmar que:

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos, ganhos e lucros forem sendo auferidos. § 1º A base de cálculo do imposto sobre a renda será determinada através de períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, de acordo com as regras previstas na legislação de regência e as normas desta Instrução Normativa. § 2º A base de cálculo do imposto sobre a renda será determinada com base no lucro real, presumido ou arbitrado. § 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é de 15% (quinze por cento). § 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto sobre a renda à alíquota de 10% (dez por cento). § 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções. Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

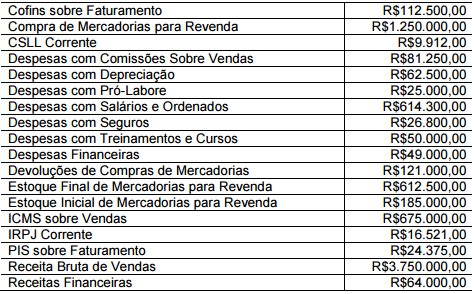

✔A Sociedade Empresária utiliza o Inventário Periódico para apuração do Custo da Mercadoria Vendida. ✔Os valores informados de compras e devolução de compras de mercadorias estão líquidos dos tributos recuperáveis.

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

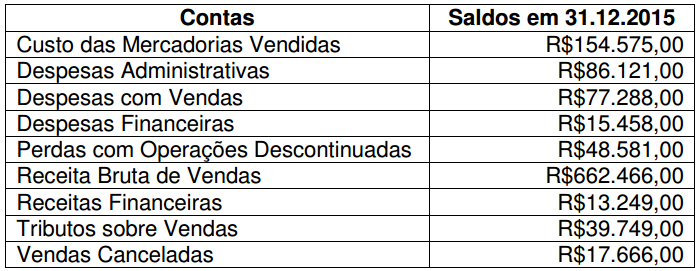

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes saldos em suas contas de resultado, antes da apuração do resultado do período.

De acordo com NBC TG 26 (R3) – Apresentação das Demonstrações

Contábeis, com base nos saldos apresentados e desconsiderandose

os aspectos tributários, é CORRETO afirmar que: