Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

A sociedade empresária Planejar Ltda. auferiu, no ano de 2017, receita bruta de R$ 350.000,00, o que a enquadra como “microempresa”, de acordo com o disposto na Lei Complementar 123, de 14 de dezembro de 2006, a qual instituiu o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Além disso, observando o ditames do referido normativo legal, a sociedade empresária mencionada cumpre todos os requisitos para ingresso no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte, conhecido como Simples Nacional, bem como não possui nenhuma das condições de vedação a tal ingresso.Também não se enquadra em nenhuma das hipóteses de obrigatoriedade de tributação com base na sistemática do lucro real e possui escrita contábil regular e em boa ordem.

No que diz respeito às possibilidades de apuração dos tributos federais Imposto de Renda da Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL) aos quais a sociedade empresária Planejar Ltda. estará sujeita, no ano de 2018, é correto afirmar que

Um litígio entre a empresa D e um de seus sócios orbita em torno do valor da receita divulgada na demonstração do resultado pelo valor total da venda. O contador argumenta que a demonstração do resultado deve evidenciar o valor total da venda registrado na coluna base de cálculo do livro fiscal de saídas de mercadorias. Em função desse litígio, um perito contábil foi contratado para orientar como conciliar os valores registrados para finalidades fiscais e os evidenciados como receita para fins de divulgação, em obediência ao que disciplina o item 112A da NBC TG 47- Receita de Contrato com Cliente. O valor da prestação contratada é de R$100.000,00 e o valor do tributo indireto recebido pela empresa D que compõe o preço de venda é de R$22.000,00, totalizando R$122.000,00.

De acordo com o enunciado, assinale a opção que coresponde à orientação certificada pelo perito contábil no parecer técnico contábil.

Em contrato de fornecimento de bens na modalidade de compra e venda a prazo, a empresa J compôs seu preço da seguinte forma: (a) custo de produção R$10.000,00; (b) custo de comercialização e lucro R$3.000,00; (c) tributo indireto R$1.500,00; e (d) total recebido do cliente R$14.500,00. Na demonstração do resultado da empresa J, o valor da receita foi divulgado pelo valor de R$14.500,00. Uma agência de crédito informou à empresa J que, de acordo com o item 47 da NBC TG 47- Receita de Contrato Com Cliente, o valor divulgado da receita não está correto porque não corresponde ao preço da transação. Perplexa, a empresa J contratou de imediato um perito contábil para emitir um parecer técnico contábil, orientando qual o preço da transação que deveria ser divulgado na sua demonstração do resultado.

De acordo com o enunciado assinale a opção que apresenta a orientação do perito contábil certificada no parecer técnico contábil.

No dia 31/12/2015 uma empresa realizou uma emissão de debêntures para captação de recursos no valor de R$ 50.000.000,00. As debêntures apresentavam as seguintes características:

− Prazo total: 15 anos

− Taxa de juros: 10% ao ano

− Pagamentos: parcelas iguais e anuais no valor de R$ 6.573.688,84

Para a emissão e colocação das debêntures no mercado a empresa incorreu em custos de transação no valor total de R$ 520.000,00.

Tendo em vista que a expectativa do mercado futuro de juros é que ocorrerá uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 53.500.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano, o saldo contábil líquido evidenciado no passivo, no balanço patrimonial de 31/12/2016 da empresa, e o impacto no resultado de 2016 decorrente das debêntures emitidas foram, respectivamente, em reais,

Em 01/12/2016 a empresa Rapidinha S.A. adquiriu a prazo, por R$ 2.070.000,00, um lote de mercadorias para revenda. O prazo de pagamento era superior a 12 meses da data da compra e a taxa de juros praticada pelo fornecedor, para suas vendas a prazo, era 0,8% ao mês que equivale a 15% no prazo concedido à empresa compradora. A empresa Rapidinha S.A. pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

− R$ 80.000,00 de transporte para trazer a mercadoria da fábrica do fornecedor até seu depósito.

− R$ 10.000,00 de seguro para o transporte das mercadorias até seu depósito.

Sabe-se que nos diversos gastos efetuados pela empresa para dispor das mercadorias estavam incluídos os seguintes impostos:

− R$ 10.000,00 de impostos não recuperáveis

− R$ 290.000,00 de impostos recuperáveis

A empresa Rapidinha S.A. não tinha estoque de mercadorias antes desta compra e, em dezembro de 2016, vendeu 80% destas mercadorias pelo valor bruto de R$ 3.000.000,00. Sabendo-se que os impostos incidentes sobre estas vendas totalizaram R$ 450.000,00, o impacto total no resultado de 2016 decorrente da compra das mercadorias e da venda de parte do lote comprado foi, em reais,

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

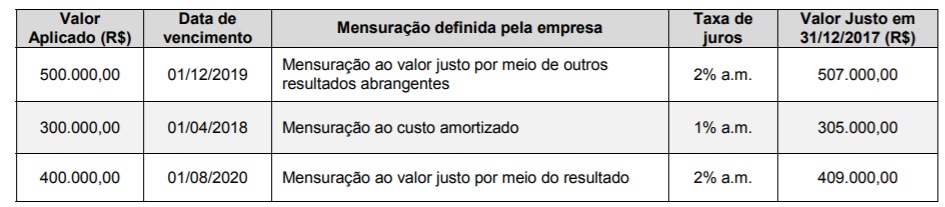

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

A estrutura da DRE é delineada a partir da apresentação

das receitas brutas, que, deduzidas de impostos, inclusive

de imposto de renda, determinam o lucro operacional da

entidade.

O BP apresenta as contas de resultado da entidade, correspondentes a um exercício financeiro coincidente com o ano civil.

Com base nas informações a seguir, responda à questão.

* O balancete de verificação da Companhia ABC, levantado ao final do último exercício social, apresentou, dentre outras, as seguintes contas e respectivos saldos, em reais:

Compras de mercadorias 1.700,00

Despesas com vendas 130,00

Descontos financeiros recebidos 100,00

Devolução de compras 300,00

Estoque inicial 150,00

ICMS sobre compras 180,00

ICMS sobre vendas 270,00

Vendas de mercadorias 1.500,00

Vendas canceladas 400,00

* O inventário físico de mercadorias, na mesma

época, somou R$ 950,00.

Com base nas informações a seguir, responda à questão.

* O balancete de verificação da Companhia ABC, levantado ao final do último exercício social, apresentou, dentre outras, as seguintes contas e respectivos saldos, em reais:

Compras de mercadorias 1.700,00

Despesas com vendas 130,00

Descontos financeiros recebidos 100,00

Devolução de compras 300,00

Estoque inicial 150,00

ICMS sobre compras 180,00

ICMS sobre vendas 270,00

Vendas de mercadorias 1.500,00

Vendas canceladas 400,00

* O inventário físico de mercadorias, na mesma

época, somou R$ 950,00.

Com base nas informações a seguir, responda à questão.

* O balancete de verificação da Companhia ABC, levantado ao final do último exercício social, apresentou, dentre outras, as seguintes contas e respectivos saldos, em reais:

Compras de mercadorias 1.700,00

Despesas com vendas 130,00

Descontos financeiros recebidos 100,00

Devolução de compras 300,00

Estoque inicial 150,00

ICMS sobre compras 180,00

ICMS sobre vendas 270,00

Vendas de mercadorias 1.500,00

Vendas canceladas 400,00

* O inventário físico de mercadorias, na mesma

época, somou R$ 950,00.