Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

No encerramento do exercício X1, uma empresa contratou uma assinatura de revistas pelo período de 1 ano. Pagou, no ato da contratação da assinatura (1.º/5/X1), o valor de R$ 756,00. A assinatura teve início em maio de X1 e encerrará em abril de X2. A convenção contábil da materialidade ou relevância, segundo a qual valores inexpressivos podem ser registrados de forma mais simples, foi ignorada e teve-se em mente o previsto no artigo 179 da Lei n.º 6.404/1976.

Com base nesse caso hipotético, é correto afirmar que a consequência escritural dessa operação, por ocasião do encerramento do exercício, em 31/12/X1, é uma

Coluna 1:

1. Ativo 2. Receita 3. Despesa 4. Contribuição dos proprietários

Coluna 2:

( ) Corresponde a entrada de recursos para a entidade a título de contribuição de partes externas, que estabelece ou aumenta a participação delas no patrimônio líquido da entidade. ( ) É um recurso controlado no presente pela entidade como resultado de evento passado ( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários. ( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

Assinale a sequência CORRETA:

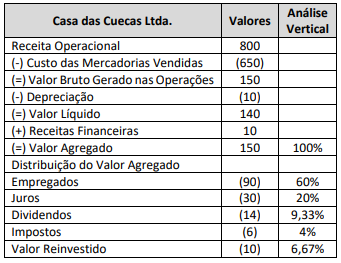

Recebem o nome de demonstrações financeiras os diversos modelos de relatórios contábeis produzidos com o objetivo de atender às condições necessárias para a tomada de decisões a respeito de gastos e investimentos. Sendo assim, é correto afirmar que o modelo, com valores hipotéticos, apresentado acima corresponde a uma demonstração

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

A respeito dos procedimentos estabelecidos pela legislação

societária e pelo Comitê de Pronunciamentos Contábeis (CPC)

em relação às demonstrações contábeis, julgue o item a seguir.

Na demonstração do resultado do exercício de uma empresa comercial, o lucro bruto representa a diferença entre a receita bruta das vendas e o somatório dos seguintes eventos: deduções das vendas, abatimentos e impostos.

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Receitas II. Custo dos produtos, das mercadorias ou dos serviços vendidos III. Lucro bruto IV. Resultado abrangente do período V. Outras reversões de provisão VI. Despesas com vendas, gerais, administrativas e outras despesas e receitas operacionais VII.Parcela dos resultados de empresas investidas reconhecida por meio do método de equivalência patrimonial

Analisados os itens, é correto afirmar que

I. O Balanço Patrimonial demonstra a situação estática dos direitos de um indivíduo num determinado período, conforme disposto na Lei das Sociedades por Ações (Lei nº 6.404/1976). II. A Lei nº 6.404/1976 veda a discriminação, na demonstração do resultado do exercício (DRE), do lucro ou prejuízo operacional.

Marque a alternativa CORRETA:

I. A demonstração do resultado do exercício (DRE) deve discriminar as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais, conforme disposto na lei nº 6.404/1976. II. Na determinação do resultado do exercício (DRE), não devem ser computados os encargos correspondentes às receitas e rendimentos, conforme disposto na Lei nº 6.404/1976.

Marque a alternativa CORRETA:

I. A Comissão de Valores Mobiliários poderá classificar as companhias abertas em categorias, segundo as espécies e classes dos valores mobiliários por ela emitidos negociados no mercado, e especificará as normas sobre companhias abertas aplicáveis a cada categoria, conforme disposto na Lei Federal nº 6.404, de 15 de dezembro de 1976. II. A demonstração do resultado do exercício (DRE) não deve discriminar o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto, conforme disposto na Lei nº 6.404/1976.

Marque a alternativa CORRETA:

I.É importante peça para a análise da situação econômica da empresa. II.É importante peça para a análise da situação financeira da empresa. III.É importante peça para análise da situação econômico-financeira da empresa. IV.É obrigatório, a partir da Lei 11.638/07, apenas para as empresas de capital aberto. V.A Receita Bruta corresponde ao valor do faturamento, após deduções de Devoluções e Abatimentos.

Está CORRETA a afirmação contida na opção:

As empresas deverão discriminar na Demonstração do Resultado do Exercício:

I. A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II. A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III. As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV. Caixa líquido das atividades de investimento e financiamento;

V. O lucro ou prejuízo operacional, as outras receitas e as outras despesas.

Podemos dizer que: