Questões de Concurso

Sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 1.027 questões

Os dados a seguir devem ser utilizados para responder à questão.

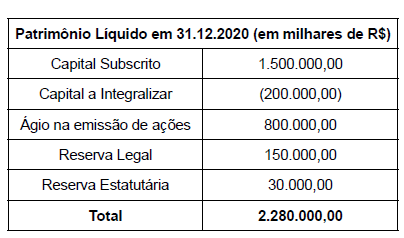

Em 31.12.2020, o patrimônio líquido contábil de uma sociedade anônima tinha a seguinte configuração:

Adicionalmente, foram retiradas do Estatuto Social da Companhia as seguintes informações:

• o valor nominal das referidas ações é de R$ 10,00.

• a Reserva Estatutária foi aprovada na última Assembleia de Acionistas e tem como finalidade a compra de equipamentos modernos para dragagem de rios. Dessa forma, ficou estabelecido que 10% do lucro a destinar de cada período seria destinado a essa reserva, até que ela atinja o limite de R$ 300.000,00.

• em novembro de 2021, foram emitidas 15000 novas ações pelo valor de R$ 35,00 em dinheiro.

• o lucro líquido do período totalizou R$ 3.000.000,00.

I. Balanço patrimonial. II. Demonstração dos lucros ou prejuízos acumulados. III. Demonstração do resultado do exercício. IV. Demonstração dos fluxos de caixa. V. Demonstração das origens e aplicações de recursos e o valor adicionado.

Está CORRETO o que se afirma em:

I. Por deliberação da assembleia-geral ordinária, para correção da expressão monetária do seu valor. II. Por deliberação da assembleia-geral ou do conselho de administração, observado o que a respeito dispuser o estatuto, nos casos de emissão de ações dentro do limite autorizado no estatuto. III. Por conversão, em ações, de debêntures ou parte beneficiárias e pelo exercício de direitos conferidos por bônus de subscrição, ou de opção de compra de ações. IV. Por deliberação da assembleia-geral extraordinária convocada para decidir sobre reforma do estatuto social, no caso de inexistir autorização de aumento, ou de estar a mesma esgotada e, também, para incorporação da reserva de capital constituída por ocasião do balanço de encerramento do exercício social.

Estão CORRETAS apenas assertivas:

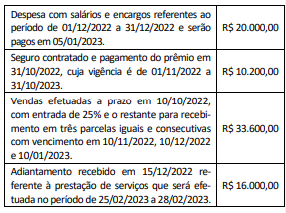

Considere os eventos apresentados a seguir:

De acordo com o disposto na Lei nº 6.404/1976, o resultado

do confronto das despesas com as receitas do exercício de

2022 corresponde a:

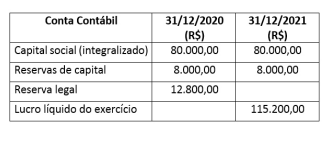

As informações a seguir são referentes a dados contábeis de uma empresa comercial em 31/12/2021, após a apuração e a incorporação do resultado do exercício. Os valores apresentados estão em reais (R$).

A Lei n.º 11.638/2007 veda a possibilidade de reavaliação de bens imóveis das entidades abrangidas pelas normas da contabilidade aplicada ao setor público.

No balanço patrimonial, o patrimônio líquido será dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

A escrituração da companhia será mantida em registros permanentes, com obediência aos princípios de contabilidade geralmente aceitos, devendo-se observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime contábil determinado pela alta administração.

Ainda persiste no ordenamento brasileiro a obrigação de elaboração da demonstração das origens e aplicações de recursos (DOAR) pelas sociedades anônimas de capital aberto, ao término de cada exercício social.

Compõem o ativo não circulante: ativo realizável a longo prazo; investimentos; imobilizado; intangível; e resultado diferido.

A Lei 6.404 / 1976 discorre sobre o conceito de empresas coligadas e controladas. O assunto é abordado também na NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto. Analise as afirmativas a seguir:

I. Coligadas são empresas nas quais a investidora tem influência significativa, isto é, a investidora exerce o poder de participar nas decisões políticas, financeiras ou operacionais da investida, podendo controlá-la.

II. Controladas são empresas na qual a controladora, diretamente, ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

III. Joint Venture ou controlada em conjunto, é a sociedade que tem como acionistas, duas sociedades que dividem entre si, em partes iguais, o seu controle. A legislação permite apenas duas empresas, não sendo permitido a formação de uma joint venture com três ou mais acionistas.

IV. A participação de uma empresa no capital de outra pode ser direta ou indireta. A participação é direta quando coligadas e / ou controladas da investidora são proprietárias do total ou de parte do capital de outras empresas. A participação é indireta, quando a investidora é proprietária do total ou de partes das ações representativas do capital de outra empresa.

Estão corretas as afirmativas:

Segundo a Lei Federal nº 6.404, de 15 de dezembro de 1976, que rege as Sociedades por Ações, os saldos das reservas de lucros, constituídas com a destinação de uma parcela dos lucros apurados nos exercícios, têm um limite máximo, que deve ser respeitado legalmente. Ao atingir esse limite máximo, a assembleia deliberará sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. De acordo com essas informações, após contabilizar a distribuição do lucro, em moeda corrente, o contabilista apurou os seguintes saldos no grupo do Patrimônio Líquido da entidade:

• capital social - R$ 3.000.000,00;

• reserva para contingências - R$ 410.000,00;

• reserva de lucros a realizar - R$ 500.000,00;

• reserva de retenção de lucros - R$ 2.625.000,00;

• reserva estatutária - R$ 450.000,00;

• reserva legal - R$ 585.000,00;

• reserva para incentivos fiscais - R$ 100.000,00.

Partindo das informações acima, recebidas pela contabilidade, e de acordo com as exigências da Lei das Sociedades por Ações sobre o limite máximo permitido para a retenção do montante de lucros nas contas das reservas de lucros, assinale a alternativa que indica o valor que ultrapassa esse limite legal, em reais.

Com base na atual legislação societária e nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis, julgue o item.

A demonstração do resultado abrangente não se inclui

entre as demonstrações de elaboração e divulgação

obrigatórias para as sociedades anônimas, segundo a Lei

n.º 6.404/1976.