Questões de Concurso

Sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 1.038 questões

( ) De acordo com a Lei nº 10.406 de 2002, todos as empresas e empresários são obrigadas a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o balanço de resultado econômico.

( ) Empresas optantes pelo sistema de tributação do Simples podem solicitar à Receita Federal do Brasil a extinção da obrigação de elaborar os demonstrativos contábeis.

( ) A Lei nº 6.404 de 1976 foi um grande avanço para a contabilidade no Brasil, ao definir regras para as sociedades anônimas.

( ) A Lei nº 6.385/76 disciplinou o mercado de capitais e criou a CVM (Comissão de Valores Mobiliários).

( ) Pela Lei nº 11.638/2007 foram alterados e revogados dispositivos da Lei nº 6.404/76 e da Lei nº 6.385/76, além de ter sido estendida às sociedades de grande porte a aplicação das normas referentes à elaboração e divulgação de demonstrações financeiras, tornando obrigatória a auditoria independente para essas entidades.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

(__)O capital social representa os recursos entregues pelos sócios à entidade ou gerados por ela e incorporados ao seu montante.

(__)A Reserva Legal é constituída com a destinação de cinco por cento do lucro líquido do exercício, observados os limites legais estabelecidos.

(__)As Ações em Tesouraria são classificadas no Ativo Circulante, pois representam direitos de propriedade sobre o capital da própria empresa.

(__)O Patrimônio Líquido apresenta valor negativo quando o total das obrigações com terceiros é superior ao total dos ativos da entidade.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

De acordo com a Lei nº 6.404/1976 e alterações, a responsabilidade dos acionistas da sociedade anônima é limitada ao total de

No processo de análise dos lançamentos contábeis da empresa S. E. F. Ltda., o contador identifica que a empresa possui um ativo não circulante de R$ 500.000,00 e adquiriu uma licença de uso de software de Enterprise Resource Planning (ERP) pelo valor de R$ 200.000,00, com vigência contratual de 60 meses. Constatou-se que o contribuinte realizou o reconhecimento integral do montante como despesa operacional no ano da aquisição, levando a resultado negativo no período.

À luz das Normas Brasileiras de Contabilidade e da Lei nº 6.404/76, o tratamento adequado e o fundamento que se aplicam ao caso são de que

(__)A Demonstração dos Fluxos de Caixa é de elaboração e publicação obrigatória para todas as companhias abertas, bem como para as companhias fechadas com patrimônio líquido, na data do balanço, superior a dois milhões de reais.

(__)A Demonstração do Valor Adicionado é um componente obrigatório do conjunto de demonstrações financeiras para todas as sociedades anônimas.

(__)A legislação societária brasileira permite que a Demonstração dos Lucros ou Prejuízos Acumulados seja incluída na Demonstração das Mutações do Patrimônio Líquido, caso a companhia opte por elaborar e publicar esta última.

Assinale a alternativa que apresenta a sequência correta:

Assinale a alternativa que apresenta corretamente os itens que devem ser evidenciados juntamente com a receita bruta:

O saldo remanescente do lucro, no valor de R$ 224.000, foi retido e destinado à reserva para investimentos, conforme deliberação da assembleia geral ordinária.

Considere que não ocorreram outras mutações no patrimônio líquido ao longo do exercício social.

Com base nessas informações, assinale a alternativa que apresenta corretamente o saldo total do Patrimônio Líquido evidenciado na Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2025.

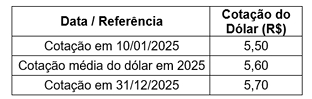

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

No que concerne à destinação do lucro, à reserva legal e ao dividendo obrigatório previstos na Lei n.º 6.404/1976 e na legislação complementar, julgue o item seguinte.

A retenção de lucros, para fins de expansão, deve estar apoiada em orçamento de capital previamente aprovado pela assembleia geral, sob pena de se caracterizar retenção indevida de lucros em detrimento do dividendo obrigatório.

No que concerne à destinação do lucro, à reserva legal e ao dividendo obrigatório previstos na Lei n.º 6.404/1976 e na legislação complementar, julgue o item seguinte.

A reserva legal deve ser constituída pela companhia à razão de 5% do lucro líquido do exercício, até que atinja 30% do capital social, não podendo ser utilizada para compensar prejuízos.

Acerca das demonstrações contábeis e da estrutura patrimonial previstas na Lei n.º 6.404/1976, com as alterações da Lei n.º 11.638/2007, julgue o item a seguir.

A demonstração do valor adicionado é obrigatória para todas as sociedades por ações, independentemente de serem companhias abertas ou fechadas.

Acerca das demonstrações contábeis e da estrutura patrimonial previstas na Lei n.º 6.404/1976, com as alterações da Lei n.º 11.638/2007, julgue o item a seguir.

A Lei n.º 11.638/2007 introduziu, na Lei n.º 6.404/1976, a demonstração das origens e aplicações de recursos em substituição à demonstração dos fluxos de caixa no rol de demonstrações financeiras obrigatórias.

Acerca das demonstrações contábeis e da estrutura patrimonial previstas na Lei n.º 6.404/1976, com as alterações da Lei n.º 11.638/2007, julgue o item a seguir.

A demonstração dos fluxos de caixa é obrigatória para as companhias abertas e para as companhias fechadas com patrimônio líquido, na data do balanço, superior a R$ 2 milhões, sendo facultada às demais companhias fechadas.