Questões de Concurso

Sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 1.027 questões

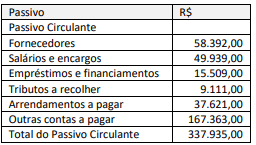

Em se tratando dos preceitos da Lei n° 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

No ambiente brasileiro, diversos casos de fraudes contábeis vêm ocorrendo nos últimos anos. Nesse contexto, pode-se considerar que tanto o conselho de administração como o conselho fiscal possuem funções que visam reduzir a assimetria informacional. Dessa forma, percebe-se sua importância para o mercado de capitais e para os investidores.

Assim, conforme a Lei n° 6.404/1976 e suas alterações, compete aos membros do conselho fiscal:

A aplicação poderá ser feita

A companhia CDE S/A tem um capital social de R$ 480.000,00, formado por 50.000 ações ordinárias, que dão aos seus acionistas direitos iguais. No exercício de 2022, a empresa efetuou a apuração de seus resultados e finalizou sua Demonstração do Resultado do Exercício com os valores:

provisão para imposto de renda e contribuição social sobre o lucro: R$ 63.000,00; participações estatutárias sobre o lucro: R$ 21.000,00; lucro líquido antes do imposto de renda: R$ 372.000,00.A Lei n° 6.404/1976, art. 187, exige que, na Demonstração do Resultado do Exercício, seja demonstrada, na última linha, o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. Assim, com base nas informações, assinale a alternativa que indica o valor do lucro por ação da Companhia CDE S/A no final do exercício de 2022.

I. Participar dos lucros sociais. II. Participar do acervo da companhia, em caso de liquidação. III. Fiscalizar, na forma prevista nessa lei, a gestão dos negócios sociais.

I. Subscrição, pelo menos por 3 (três) pessoas, de todas as ações em que se divide o capital social fixado no estatuto.

II. Realização, como entrada, de 5% (cinco por cento), no mínimo, do preço de emissão das ações subscritas em dinheiro.

III. Depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores Mobiliários, da parte do capital realizado em dinheiro.

IV. Caso a companhia não se constitua dentro de 12 (doze) meses da data do depósito, o banco restituirá as quantias depositadas diretamente aos subscritores.

Quais estão corretas?

I. É expressamente vedada a constituição de consórcios desprovidos de personalidade jurídica, havendo, dessa forma, presunção de solidariedade.

II. Para fins de garantia da finalidade estatutária e eficiência na atuação, está dispensado o registro e publicidade do contrato de consórcio.

III. O contrato de consórcio deverá necessariamente prever a forma de deliberação sobre assuntos de interesse comum, com o número de votos que cabe a cada consorciado.

Quais estão corretas?

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.