Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

1. Ativo

2. Passivo

3. Receita

4. Despesa

( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

( ) É um recurso controlado no presente pela entidade como resultado de evento passado.

( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários.

( ) É uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

Marque a sequência correta.

I. Compreensibilidade permite que os usuários assimilem o significado da informação contábil, independentemente da linguagem adotada nos relatórios contábeis.

II. Representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material.

III. Comparabilidade é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos e é equivalente à uniformidade e à consistência.

IV. Verificabilidade é a qualidade da informação que assegura aos usuários que a informação contida nos relatórios contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

Estão corretas as afirmativas

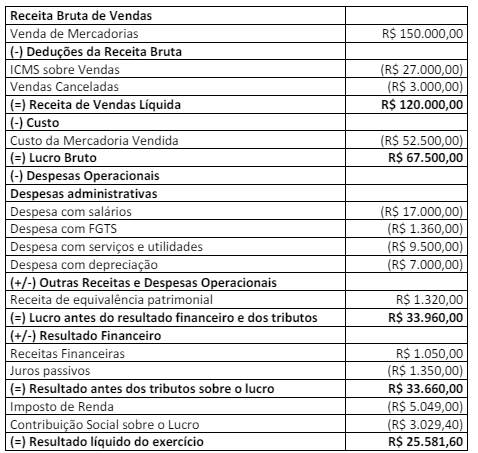

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Com base no pronunciamento técnico do CPC que trata de investimentos em coligadas e controladas, julgue o item subsequente.

Um investidor que detiver 30% do capital votante de uma

investida estará sujeito à aplicação do método da

equivalência patrimonial para a avaliação contábil do

investimento, independentemente de qualquer outra

condição.

O investimento em controlada que venha a ser classificado como mantido para venda deve continuar a ser avaliado pelo método da equivalência patrimonial até que a venda da participação no capital da controlada seja efetivamente concretizada.

Julgue o item a seguir, relativos a mensuração a valor justo, considerando o disposto no pronunciamento técnico do CPC que trata do tema.

As informações que servem de base para a mensuração do

valor justo de um ativo são classificadas contabilmente em

três níveis, seguindo uma hierarquia em que os preços

cotados em mercados ativos para ativos idênticos têm a mais

alta prioridade, enquanto os dados não observáveis são as

informações de prioridade mais baixa.

Um ativo cuja negociação ocorra em mais de um mercado terá o seu valor justo mensurado com base no preço praticado no mercado principal para esse ativo, devendo, na ausência de um mercado principal, assumir o preço praticado no mercado mais vantajoso para o ativo.

Com base na legislação societária e nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item, que versam sobre as demonstrações contábeis.

Todos os saldos devedores e credores decorrentes de

transações efetuadas com uma mesma contraparte devem ser

compensados e agrupados em um único valor líquido no

balanço patrimonial.

Com base na legislação societária e nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item, que versam sobre as demonstrações contábeis.

A elaboração da demonstração dos fluxos de caixa pelo

método indireto requer que os efeitos das variações ocorridas

nos estoques e nas contas operacionais a receber e a pagar

sejam ajustados no lucro líquido ou no prejuízo do período

por ocasião do cálculo do fluxo de caixa líquido das

atividades operacionais.

Com base na legislação societária e nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item, que versam sobre as demonstrações contábeis.

Na demonstração do resultado abrangente, os resultados

abrangentes sujeitos a reclassificação subsequente para o

resultado do período quando atendidas determinadas

condições específicas e os resultados abrangentes que não

deverão ser subsequentemente reclassificados para o

resultado do período devem ser apresentados em

grupamentos distintos.

A demonstração das mutações do patrimônio líquido deve evidenciar, entre outras informações, o resultado abrangente total do período contábil a que se referir a demonstração.

Julgue o item seguinte, em relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis.

Na demonstração dos fluxos de caixa, as atividades

geradoras de caixa de uma entidade que não representem

investimentos nem financiamentos integrarão as atividades

operacionais.

Julgue o item seguinte, em relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis.

Para se estimar a taxa de desconto para fins de apuração da

recuperabilidade de um ativo, deve-se utilizar o valor único

mais provável.

Julgue o item seguinte, em relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis.

Para ser útil aos variados segmentos de usuários, a

informação contábil deve ser customizada à necessidade de

cada segmento.

Julgue o item seguinte, em relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis.

A exatidão da informação prestada nos relatórios financeiros

de propósito geral é uma meta difícil de ser atingida devido à

presença de estimativas e julgamentos utilizados na

elaboração.

Julgue o item seguinte, em relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis.

A aplicação da metodologia de ajuste a valor presente exige

que a taxa de desconto utilizada reflita as premissas

consistentes com o fluxo de caixa com que se está

trabalhando.

Alguns fenômenos econômicos e de outra natureza são complexos e difíceis de ser representados no Relatório Contábil de Propósito Geral das Entidades do Setor Público, de modo que alguns usuários podem precisar de ajuda de assistente para auxiliá-los em sua compreensão.

Nesse caso, a informação deve ser

Leia o caso a seguir.

Um determinado instituto federal adquiriu 20 datashows

(projetores), com o objetivo de aumentar as ferramentas de

ensino dentro das salas de aulas, em 01/07/2023, por R$

1.000,00 cada, com valor residual de 10% e vida útil de 5 anos.

Considerando que todos os 20 datashows foram colocados

em uso em 01/07/2023, é correto afirmar que, em

31/12/2023, o valor contábil desses projetores será de