Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.500 questões

A Lei no 6.406/1976 dispõe que no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. De acordo com a referida Lei, assinale a alternativa CORRETA sobre a classificação das contas no ativo circulante.

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

( ) Estrutura Conceitual não é uma norma propriamente dita e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação.

( ) Nada na Estrutura Conceitual substitui qualquer norma, interpretação ou comunicado técnico.

( ) É finalidade da Estrutura Conceitual dar suporte aos órgãos reguladores nacionais.

( ) Não é finalidade da Estrutura Conceitual dar suporte ao desenvolvimento de novas normas, interpretações e comunicados técnicos e à revisão dos já existentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

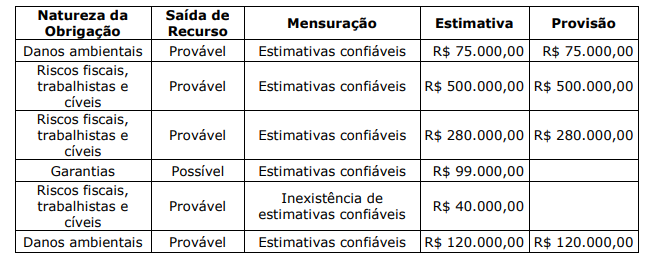

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

I. Os livros contábeis podem ser em formato digital e não digital. II. A escrituração contábil é de responsabilidade exclusiva de contabilista legalmente habilitado. III. A escrituração de todas as Unidades deve integrar um único sistema contábil.

Está CORRETO o que se afirma SOMENTE em:

(---) A definição de ativo intangível requer que ele seja identificável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill).

(---) Os benefícios econômicos futuros gerados por ativo intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade. Por exemplo, o uso da propriedade intelectual em um processo de produção pode reduzir os custos de produção futuros em vez de aumentar as receitas futuras.

(---) Os custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais) podem ser considerados gastos que não fazem parte do custo de ativo intangível.

(---) O estatuto da companhia fixará o valor do capital social, expresso em moeda nacional.

(---) O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

(---) A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

I. Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

II. Valor justo é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

III. Valor residual de um ativo é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

Assinale:

De acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis –, o Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública. Os dados abaixo foram extraídos do Balanço patrimonial de um município relativos ao período T1:

Considerando o exposto, assinale a alternativa que apresenta o valor do resultado patrimonial do exercício encerrado

em 31/12/T1 para esse município.

Alienação de veículos pelo valor de $ 120, cujo valor contábil era $ 150. Depreciação de bens móveis e imóveis: $ 130. Despesa orçamentária de capital de aquisição de veículos: $ 240. Despesa orçamentária de capital com a amortização de financiamentos: $ 800. Despesas orçamentárias de custeio empenhadas: $ 2.800. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 350. Juros e encargos de financiamentos obtidos: $ 120. Perda por redução ao valor recuperável de ativos: $ 60. Receita orçamentária de capital oriunda de obtenção de financiamentos: $ 500. Receitas tributárias previstas: $ 1.200. Receitas tributárias realizadas: $ 1.250. Rendimentos de aplicações financeiras: $ 80. Subvenções econômicas concedidas: $ 100. Transferência intergovernamental recebida a título de cota parte do ICMS: $ 2.900. Transferência intragovernamental a título de duodécimo à Câmara de Vereadores: $ 250.

Um dos indicadores de análise econômico-financeira aplicado à contabilidade do setor público é o Quociente das Variações Patrimoniais, cujo resultado consiste no quociente entre as Variações Patrimoniais Aumentativas e as Variações Patrimoniais Diminutivas. Assinale a alternativa que apresenta o valor desse indicador para o período X1:

( ) A NBC TSP 07 – Ativo Imobilizado – estabelece que apenas o método linear pode ser utilizado para reconhecimento da depreciação dos ativos imobilizados de entidades do setor público.

( ) A NBC TSP 04 – Estoques – determina que estoques para distribuição gratuita, por exemplo, os livros didáticos que serão distribuídos a alunos da rede pública de ensino em momento futuro, devem ser mensurados no ente público que os mantém pelo menor valor entre o custo e o custo corrente de reposição.

( ) A NBC TSP 07 – Ativo Imobilizado – determina a obrigatoriedade de reconhecimento do patrimônio cultural tangível, por exemplo, monumentos públicos, obras de arte e reservas florestais naturais, como ativo imobilizado pelo ente público que os mantém.

( ) A NBC TSP 02 – Receita de Transação com Contraprestação – aborda aspectos relativos ao reconhecimento e mensuração de receitas de entidades do setor público decorrentes de transações com contraprestação, por exemplo, as receitas públicas decorrentes da arrecadação de tributos.

( ) A NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes – não se aplica às provisões relativas a tributos sobre a renda e congêneres. Assinale a alternativa que apresenta a sequência correta, de cima para baixo

1. Características Qualitativas Fundamentais.

2. Características Qualitativas de Melhoria.

( ) Comparabilidade.

( ) Compreensibilidade.

( ) Tempestividade.

( ) Verificabilidade.

( ) Relevância.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

( ) Investimentos societários em outras entidades podem ser mensurados com base no respectivo valor justo dos instrumentos patrimoniais mantidos pela empresa investidora.

( ) Ativos intangíveis de vida útil indefinida devem ser mensurados pelo respectivo valor justo.

( ) As Propriedades para Investimento podem ser mensuradas com base no custo de aquisição ajustado pela depreciação acumulada.

( ) Plantas Portadoras são Ativos Biológicos reconhecidos como Imobilizados, devendo, portanto, ser mensuradas com base no valor justo líquido das respectivas despesas estimadas com a venda.

Assinale a alternativa em que é apresentada a sequência correta, de cima para baixo.