Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Julgue o seguinte item, relativo ao método da equivalência patrimonial (MEP).

A aplicação do MEP altera o valor do investimento com base em sua valorização de mercado, refletindo os preços de mercado da investida.

Julgue o seguinte item, relativo ao método da equivalência patrimonial (MEP).

Quando a investida apura prejuízo, a investidora deve reconhecer, pelo MEP, a perda proporcional ao seu percentual de participação, reduzindo o valor contábil do investimento.

Julgue o seguinte item, relativo ao método da equivalência patrimonial (MEP).

O MEP deverá ser aplicado quando a investidora detiver influência significativa sobre a investida, o que se presume normalmente quando a primeira possui entre 20% e 50% das ações da segunda com direito a voto.

Julgue o seguinte item, relativo ao método da equivalência patrimonial (MEP).

O MEP é aplicável exclusivamente a coligadas, não podendo ser utilizado em controladas ou em joint ventures.

Julgue o seguinte item, relativo ao método da equivalência patrimonial (MEP).

Pelo MEP, os lucros não realizados em transações entre investidora e investida devem ser eliminados na proporção da participação da investidora, a fim de se evitar dupla contagem de resultados.

Em relação aos procedimentos contábeis aplicáveis à consolidação de demonstrações contábeis, julgue o item a seguir.

Um dos fundamentos da consolidação das demonstrações contábeis é que as políticas contábeis adotadas pela controladora e por suas controladas na elaboração de suas demonstrações contábeis individuais sejam mantidas nas demonstrações contábeis consolidadas, devendo ser evidenciadas em notas explicativas às demonstrações contábeis consolidadas as eventuais diferenças de políticas contábeis existentes entre as referidas entidades no que diz respeito ao registro de transações similares e de outros eventos em circunstâncias similares.

Em relação aos procedimentos contábeis aplicáveis à consolidação de demonstrações contábeis, julgue o item a seguir.

Os resultados obtidos pela controladora em consequência da venda de um terreno para uma de suas controladas, que mantém o referido terreno sob o seu controle, devem ser eliminados das demonstrações contábeis consolidadas por meio de ajustes nos saldos de uma conta patrimonial e de uma conta de resultado.

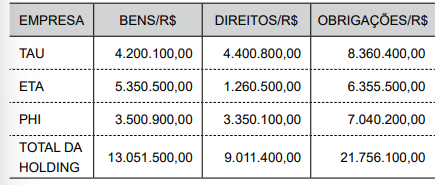

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a

Um elemento essencial da definição de entidade de investimento é que ela mensura e avalia o desempenho de substancialmente todos os seus investimentos com base no ___________ , pois o uso do _______________ resulta em informações mais relevantes do que, por exemplo, a consolidação de suas controladas ou o uso do _______________ para suas participações em coligadas ou empreendimentos controlados em conjunto.

De acordo com a Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 36 (R3) – Demonstrações Consolidadas, assinale a alternativa que preenche, correta e respectivamente, as lacunas do texto.

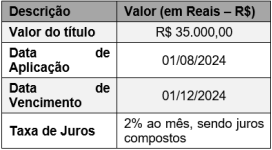

A companhia Sol Quente Ltda. realizou determinado investimento cujas informações estão descritas no quadro a seguir:

Considerando unicamente as informações apresentadas, ao final do contrato de investimento, a Companhia Sol Quente Ltda., irá resgatar um montante de

De acordo com o Pronunciamento Técnico CPC 36 (R3)- Demonstrações Consolidadas, a Cia A deve apresentar as participações de não controladores no balanço patrimonial

De acordo com o pronunciamento, esses ativos devem ser inicialmente mensurados pelo

Em 01/01/2023, o governador de um Estado anunciou que iria iniciar a construção de um metrô em sua capital. Um escritório de direito adquiriu, por R$ 500.000, terrenos localizados perto dos locais onde seriam as principais estações do metrô, com o objetivo de valorização.

No balanço patrimonial do escritório, os terrenos são classificados como:

Assinale a opção que indica o reconhecimento do ativo intangível pela Cia. Alfa, na aquisição.

• Disponibilidades: R$ 10.000,00;

• Participação na Cia. Y: R$ 30.000,00;

• Patrimônio Líquido: R$ 40.000,00.

Já o balanço patrimonial da Cia. Y, na mesma data, apresentava os seguintes saldos:

• Disponibilidades: R$ 5.000,00;

• Veículo: R$ 25.000,00;

• Patrimônio Líquido: R$ 30.000,00.

O veículo era utilizado na atividade fim, foi comprado por R$ 30.000, e tinha vida útil estimada em 5 anos.

Em 31/12/2024, após utilizar o veículo por mais um ano, a Cia. Y vendeu o veículo para a Cia. X por R$ 40.000,00 a prazo.

Assinale a opção que indica o resultado com equivalência patrimonial da Cia. X em relação à Cia. Y, em 31/12/2024.

1. Em 31/12/2023, apurou lucro líquido no período no valor de R$ 500.000,00;

2. Em 04/02/2024, pagou dividendos mínimos obrigatórios e adicionais que, juntos, somaram R$ 240.000,00.

3. Em 31/12/2024, apurou prejuízo no período no valor de R$ 180.000,00.

Sabe-se que o patrimônio líquido total da empresa Alfa S.A., em 01/01/2023 era de R$ 1.750.000,00 e que a empresa Beta S.A. possui influência nos processos de elaboração de políticas da investida, haja vista que o restante do capital da Alfa S.A. está pulverizado. Assim, o saldo contábil do investimento feito na Alfa S.A. registrado no Balanço Patrimonial da empresa Beta S.A. em 31/12/2024, é em reais,

— R$ 200.000 são mensurados ao custo amortizado

— R$ 150.000 são mensurados ao valor justo por meio de outros resultados abrangentes

— R$ 50.000 são mensurados ao valor justo por meio do resultado do período

Todos os títulos rendem a taxa de juros de 1% ao mês e os valores justos de cada grupo, em 31/12/2022, são os seguintes:

— Títulos mensurados ao custo amortizado: R$ 204.000

— Títulos mensurados ao valor justo por meio de outros resultados abrangentes: R$ 153.000

— Títulos mensurados ao valor justo por meio do resultado do período: R$ 51.000

Os valores em reais apresentados no Balanço Patrimonial da empresa, em 31/12/2022, para os títulos mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

Os seguintes eventos ocorridos em 2022 afetaram o Patrimônio Liquido da empresa Eucaliptos S.A.:

— Lucro líquido apurado em 2022: R$ 15.000.000

— Dividendos distribuídos em 2022: R$ 7.500.000

A empresa Reflorestamento Total S.A. registrou: