Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Em 31/12/2023, a Cia Y reconheceu prejuízo de R$ 10.000. Assinale a opção que indica o reconhecimento do prejuízo da Cia Y na Demonstração do Valor Adicionado da Cia X.

Para o conforto do sócio, foi adquirido, em 02/01/2024, um ar condicionado, de alta potência, por R $5.000. A sociedade empresária esperava usar o ar condicionado somente durante o semestre e, em seguida, vende-lo a terceiros por R$4.000.

No Balanço Patrimonial da sociedade empresária, o ar condicionado deve ser classificado como

Em 2024, a sociedade empresária vendeu estas propriedades abrangendo conjuntos de ativos que eram mensurados de acordo com os dois métodos.

Nesse caso, as vendas devem ser reconhecidas pelo _____ e a alteração cumulativa no valor justo deve ser reconhecida no _____.

As lacunas do fragmento acima são corretamente preenchidas, respectivamente, por:

À luz do Manual de Contabilidade Aplicada ao Setor Público (MCASP 9ª Edição – 2021), julgue o item a seguir.

Uma das bases de mensuração dos ativos é o valor de mercado, que consiste no valor para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou aos equivalentes de caixa, ou o valor de outra importância fornecida à época de sua aquisição ou de seu desenvolvimento.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os investimentos em coligadas e controladas devem ser avaliados pelo método da equivalência patrimonial, conforme os pronunciamentos contábeis.

Nas demonstrações contábeis individuais da Cia X, em 31/12/2023, havia o reconhecimento de “Empréstimos concedidos à Cia Y” de R$20.000. Já nas demonstrações contábeis individuais da Cia Y em 31/12/2023, havia o reconhecimento de “Empréstimos a pagar à Cia X” de R$20.000. No entanto, as duas contas não eram apresentadas nas demonstrações consolidadas.

Pode-se deduzir que a não inclusão no Balanço Consolidado acontece porque

Assinale a opção que apresenta o tipo de estratégia que uma sociedade empresarial deve adotar para entrar nesse mercado.

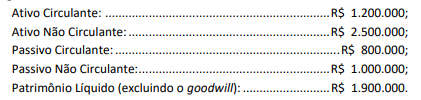

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

A sociedade empresária considerou, dentro da sua estratégia, que o seu custo de oportunidade era de zero.

É correto afirmar que

Em 31/12/2023, foram elaboradas e divulgadas as seguintes demonstrações contábeis:

I. Demonstrações individuais da Cia X II. Demonstrações consolidadas III. Demonstrações individuais da Cia Y

As transações e os saldos existentes com partes relacionadas são incluídas no que se apresenta em

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

Caso um título de crédito se torne incobrável, sendo baixado do ativo por constituir uma perda de crédito da entidade, a representação desse evento deve ser feita por meio de um lançamento de primeira fórmula, sem impacto no montante do patrimônio da entidade.

A compreensão das informações contábeis além dos números brutos divulgados nas demonstrações financeiras é fundamental. À vista disso, a análise horizontal define uma tendência e ajuda a observar as mudanças nas variáveis financeiras, ao longo dos anos.

Nesse sentido, uma instituição financeira está avaliando a evolução dos empréstimos de uma empresa, para fins de análise de concessão de novos recursos, com base nas seguintes informações:

• Ativo Total de 2021 de R$ 13.000.000,00;

• Ativo Total de 2022 de R$ 14.000.000,00;

• Ativo Total de 2023 de R$ 10.000.000,00;

• Empréstimos a pagar de 2021 de R$ 6.000.000,00;

• Empréstimos a pagar de 2022 de R$ 5.000.000,00; e

• Empréstimos a pagar de 2023 de R$ 7.000.000,00.

A evolução dos empréstimos dessa empresa em análise, em 2023, foi de

As operações financeiras de captação e aplicação de recursos são desenvolvidas por instituições e instrumentos financeiros. Os investimentos financeiros são classificados em monetários e não monetários.

Representam investimentos financeiros monetários

Considere o texto sobre riscos de investimento. O risco é um custo sempre presente nos negócios e, em finanças, pode ser entendido como uma medida de incerteza associada aos retornos esperados de uma decisão de investimento. Volatilidade e maturidade dos retornos são importantes fatores que influenciam o grau de risco de um ativo.

ASSAF NETO, Alexandre. Finanças Corporativas e Valor. 8. ed. São Paulo: Atlas, 2021. p. 9.

Com base no período de 2020, 2021 e 2022, respectivamente, indica menor risco o ativo com volatilidade de retornos anuais de

Derivativos financeiros são instrumentos cujo valor é derivado de um ativo subjacente. Os derivativos podem ser utilizados de quatro formas: como mecanismo de proteção, alavancagem, especulação e arbitragem.

Quando um agente econômico assume uma posição no mercado futuro ou de opções, sem uma posição correspondente no mercado à vista, com objetivo de operar a tendência de preços do mercado, sua atuação tem a finalidade de

A empresa E1 S.A. detém 80% do capital social votante da empresa E2 S.A. e avalia esse investimento pelo método da equivalência patrimonial. Em 31 de dezembro de 2024, o Patrimônio Líquido de E2 totalizava R$ 1.000.000,00. Durante 2025, a empresa E2 obteve um lucro líquido de R$ 250.000,00, tendo vendido, durante o ano de 2025, mercadorias para E1 pelo valor de R$ 80.000,00, com margem de lucro de 30%. Dos estoques que E1 adquiriu de E2, somente 70% foram vendidos para terceiros.

Considerando-se todas as informações apresentadas, conclui-se que a receita de equivalência patrimonial de E1 S.A., em

2025, em reais, foi de

O Ativo é uma das principais categorias do Patrimônio Público e representa os bens e direitos que a entidade pública possui. Inclui, por exemplo, imóveis, veículos, equipamentos, valores a receber e investimentos financeiros.