Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

I. Propriedade para Investimento é classificada dentro do subgrupo investimento no ativo circulante.

II. Propriedade para investimento é um terreno, edifício ou veículo mantido pela entidade para auferir aluguel ou valorização do capital.

III. Propriedade para investimento no momento da aquisição deve ser mensurada pelo seu custo.

Está correto o que se afirma em

Na contabilização dessa mais valia na empresa investidora será efetuado o seguinte débito: mais valia de imobilizado no(a)

Indique a opção que apresenta o destino desses ativos no balanço consolidado.

A empresa Roupas Completas S.A. adquiriu sessenta por cento (60%) das ações da empresa Calças e Camisas S.A. pagando o valor de R$ 102.000.000 e passando a deter seu controle.

As seguintes informações, referentes ao período de 01/01/2024 a 31/12/2024, são conhecidas sobre a empresa Calças e Camisas S.A.:

A empresa Roupas Completas S.A. registrou:

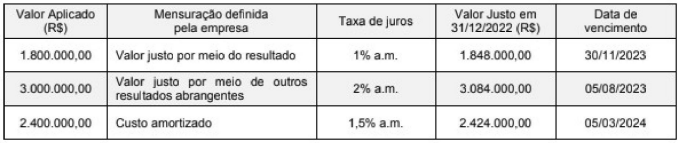

O valor total das três aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Assinale a opção que identifica corretamente o tipo de plano contratado por Gilberto.

Em 2024, foi verificado que o valor do resultado da Cia. X, do ano de 2023, foi realizado, uma vez que a Cia. Y pagou dividendos no valor correspondente ao lucro de 2023.

Assinale a opção correta sobre o impacto da reversão da reserva na Demonstração do Resultado da Cia. X, em 31/12/2024.

No que se refere a investimentos em coligadas e controladas, julgue o item subsequente.

Se um investidor assumir o controle de uma empresa anteriormente classificada como coligada, ele deve, no prazo de até seis meses, descontinuar o uso do método da equivalência patrimonial na avaliação desse investimento.

No que se refere a investimentos em coligadas e controladas, julgue o item subsequente.

O método da equivalência patrimonial pressupõe o reconhecimento inicial de um investimento em coligada pelo seu custo, sendo este valor aumentado ou diminuído posteriormente, de acordo com os resultados da coligada.

No que se refere a investimentos em coligadas e controladas, julgue o item subsequente.

A influência significativa evidencia-se pela ocorrência de controle individual ou conjunto de uma entidade.

No que se refere a investimentos em coligadas e controladas, julgue o item subsequente.

Um investidor que exerce influência significativa sobre determinadas decisões de uma empresa a tem como sua coligada.

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

É prejudicada a mensuração a valor de justo das transações realizadas entre agentes relacionados, como uma matriz e uma filial ou o controlador e a controlada.

• Disponibilidades: R$ 4.000,00;

• Terreno: R$ 8.000,00; • Fornecedores: R$ 2.000,00;

• Capital Social: R$ 10.000,00.

Em 01/01/2025, a Cia. Y adquiriu 80% de participação na Cia. X por R$ 8.000,00. O patrimônio líquido da Cia. X corresponde ao valor justo do respectivo ativo líquido, de modo que o valor justo do terreno e dos fornecedores é o próprio valor contábil.

No balanço patrimonial individual da Cia. Y, deve haver a seguinte apresentação relacionada à participação na Cia. X, de acordo com o método da equivalência patrimonial:

Abreviaturas:

MEP – Método de Equivalência Patrimonial.

AAP – Ajuste de Avaliação Patrimonial.

VJ – Valor Justo.