Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290407

Contabilidade Geral

Texto associado

No exercício de 2011, a empresa ALFA auferiu juros no valor de

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

Para consolidar as demonstrações contábeis, a controladora ALFA efetuará lançamentos contábeis cujos débitos somam R$ 262.500,00.

Q285824

Contabilidade Geral

A indústria de caminhões pesados, para instalar uma nova unidade fabril num determinado município, recebeu da respectiva Prefeitura uma subvenção para investimento, na forma de um terreno, tendo como contraprestação, além da construção do parque fabril e das obras de contenção e saneamento do riacho que passa perto do local, a geração de 1.500 empregos para moradores da cidade e arredores.

No mercado local, esse terreno, fartamente documentado, tem avaliação potencial de R$ 4.000.000,00 e, para venda, nas condições atuais, o valor justo é de R$ 1.500.000,00.

A indústria aceitou as contrapartidas impostas pela Prefeitura. Emitida na posse do terreno, iniciou, em seguida, as obras de preparo do terreno para a instalação do seu parque fabril.

Considerando, exclusivamente, as informações recebidas, a indústria deve realizar o seguinte lançamento:

No mercado local, esse terreno, fartamente documentado, tem avaliação potencial de R$ 4.000.000,00 e, para venda, nas condições atuais, o valor justo é de R$ 1.500.000,00.

A indústria aceitou as contrapartidas impostas pela Prefeitura. Emitida na posse do terreno, iniciou, em seguida, as obras de preparo do terreno para a instalação do seu parque fabril.

Considerando, exclusivamente, as informações recebidas, a indústria deve realizar o seguinte lançamento:

Q285819

Contabilidade Geral

Uma companhia fez um investimento num projeto específico, investindo R$ 2.000.000,00, cuja estrutura de financiamento foi 70% de capital de terceiros e o restante de capital próprio, projeto esse que gerou um lucro líquido de R$ 250.000,00.

Os proprietários das fontes de remuneração esperam uma taxa remuneratória mínima de 12% pelos credores e 8% pelos acionistas.

Considerando somente os dados recebidos e desconsi- derando qualquer tipo de incidência de impostos, o valor econômico agregado, apurado nesse investimento, em reais, é

Os proprietários das fontes de remuneração esperam uma taxa remuneratória mínima de 12% pelos credores e 8% pelos acionistas.

Considerando somente os dados recebidos e desconsi- derando qualquer tipo de incidência de impostos, o valor econômico agregado, apurado nesse investimento, em reais, é

Q285815

Contabilidade Geral

A reorganização societária, em termos gerais, envolve os processos de cisão, fusão e incorporação de empresas. Muitos são os motivos que levam a tais processos, podendo destacar-se, entre os mais usuais, os litígios entre os proprietários (sócios/acionistas), a conjuntura econômica, o planejamento estratégico, o planejamento tributário e as oportunidades oferecidas pelo mercado empresarial.

Independente de tais aspectos técnicos, nos casos em que se manifestam os litígios entre os proprietários, é bastante comum surgir a possibilidade de dissolução da sociedade por decisão judicial.

Nesse caso, essa dissolução pode acontecer por

Independente de tais aspectos técnicos, nos casos em que se manifestam os litígios entre os proprietários, é bastante comum surgir a possibilidade de dissolução da sociedade por decisão judicial.

Nesse caso, essa dissolução pode acontecer por

Q285814

Contabilidade Geral

Cisão é a operação pela qual uma companhia transfere parcelas de seu patrimônio para uma ou mais sociedades, constituídas para esse fim, ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão. Se a companhia que pretende fazer a cisão for emissora de debêntures em circulação, a mesma dependerá da prévia autorização dos debenturistas, tomada em assembleia especialmente convocada para esse fim. Entretanto, será dispensada a aprovação pela assembleia, se for assegurado aos debenturistas, que assim o desejarem, o resgate das debêntures das quais são titulares, no prazo contado da data de publicação das atas de assembleias da companhia.

Esse prazo, estabelecido em meses, é, no mínimo, de

Esse prazo, estabelecido em meses, é, no mínimo, de

Q285813

Contabilidade Geral

A companhia HH comprou a participação acionária de 40% de todas as ações da companhia ZZ, pagando R$ 10.000,00 por tal participação. Nesse mesmo dia, o Patrimônio Líquido da companhia ZZ é de R$ 20.000,00.

Na avaliação dos ativos e passivos a justo valor, foi apurado, entretanto, que o Ativo Imobilizado vale mais R$ 1.800,00 que o valor registrado pela contabilidade, que os passivos são iguais, e que a companhia ZZ possui uma patente gerada internamente e, por isso mesmo, não contabilizada, que é negociada num mercado cativo, desse tipo de patente, por R$ 1.200,00.

Considerando as determinações das normas vigentes com relação à segregação inicial do investimento (CPC 18) e desconsiderando a incidência de qualquer tipo de imposto, o valor do Fundo de Comércio Pago (Goodwill) a ser evidenciado na segregação dessa aplicação, na companhia investidora ZZ, em reais, é

Na avaliação dos ativos e passivos a justo valor, foi apurado, entretanto, que o Ativo Imobilizado vale mais R$ 1.800,00 que o valor registrado pela contabilidade, que os passivos são iguais, e que a companhia ZZ possui uma patente gerada internamente e, por isso mesmo, não contabilizada, que é negociada num mercado cativo, desse tipo de patente, por R$ 1.200,00.

Considerando as determinações das normas vigentes com relação à segregação inicial do investimento (CPC 18) e desconsiderando a incidência de qualquer tipo de imposto, o valor do Fundo de Comércio Pago (Goodwill) a ser evidenciado na segregação dessa aplicação, na companhia investidora ZZ, em reais, é

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 2 |

Q284279

Contabilidade Geral

A partir das definições da Matriz de Fluxo de Fundos, são definidas as seguintes variáveis:

PB = Poupança Bruta

FBCF = Formação Bruta de Capital Fixo

VE = Variação de Estoque

ALAF = Aquisição de Ativos Financeiros

VLP = Variação Líquida de Passivos

DE = Discrepância Estatística

Com base nessas definições e na estrutura da conta fluxo de fundo, e assumindo que a Poupança = Investimento, é correto afirmar que:

PB = Poupança Bruta

FBCF = Formação Bruta de Capital Fixo

VE = Variação de Estoque

ALAF = Aquisição de Ativos Financeiros

VLP = Variação Líquida de Passivos

DE = Discrepância Estatística

Com base nessas definições e na estrutura da conta fluxo de fundo, e assumindo que a Poupança = Investimento, é correto afirmar que:

Q283964

Contabilidade Geral

Em 10/02/2011, a Cia. Alfa adquiriu, pelo valor de R$ 150.000, 60% do total das ações do capital subscrito e integralizado da Cia. Beta, que nesta data possuía um patrimônio líquido igual a R$ 250.000. No final do exercício de 2011, a Cia. Beta apurou um lucro líquido de R$ 60.000. O seu estatuto especifica que 60% do lucro apurado deve ser distribuído como dividendos. Sabendo-se que a avaliação de investimento é pelo método da equivalência patrimonial, o valor da Participação em Outras Empresas no balanço da Cia. Alfa, em 31/12/2011, correspondeu a:

Q283963

Contabilidade Geral

O patrimônio líquido no balanço elaborado em 31/12/2010 da Cia. Comercial S/A apresentava a seguinte estrutura:

Capital Social......................... 1.000.000

Capital a Integralizar................. 200.000

Prejuízos Acumulados................ 50.000

Em 31/12/2011, por ocasião da apuração do resultado, o lucro após o IR/CSLL e antes das participações correspondia ao montante de R$ 200.000. No estatuto da companhia constavam as seguintes participações sobre o lucro:

Administradores............... 6%

Empregados................... ..10%

Partes Beneficiárias........... 5%

Com esses dados, pode-se firmar que os valores das participa- ções dos administradores e do lucro líquido do exercício foram, respectivamente, iguais a:

Capital Social......................... 1.000.000

Capital a Integralizar................. 200.000

Prejuízos Acumulados................ 50.000

Em 31/12/2011, por ocasião da apuração do resultado, o lucro após o IR/CSLL e antes das participações correspondia ao montante de R$ 200.000. No estatuto da companhia constavam as seguintes participações sobre o lucro:

Administradores............... 6%

Empregados................... ..10%

Partes Beneficiárias........... 5%

Com esses dados, pode-se firmar que os valores das participa- ções dos administradores e do lucro líquido do exercício foram, respectivamente, iguais a:

Q280374

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Os investimentos relevantes em sociedades controladas e em sociedades coligadas serão avaliados pelo valor do patrimônio líquido das investidas.

Q280361

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

As aplicações em instrumentos financeiros são avaliadas pelo valor justo ou pelo custo amortizado, ajustado ao valor provável de realização, se este for menor.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279316

Contabilidade Geral

Texto associado

Acerca dos aspectos relacionados a operações entre sociedades e ao

comércio exterior, julgue os itens a seguir.

comércio exterior, julgue os itens a seguir.

Se determinada companhia for parcialmente cindida e estipular no ato de cisão que as sociedades resultantes da operação serão responsáveis por parte da dívida da companhia original, sem cláusula de solidariedade, os credores anteriores poderão se opor à transferência estipulada dos créditos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279315

Contabilidade Geral

Texto associado

Acerca dos aspectos relacionados a operações entre sociedades e ao

comércio exterior, julgue os itens a seguir.

comércio exterior, julgue os itens a seguir.

Os dividendos de investimentos no exterior reconhecidos pelo método de equivalência patrimonial devem ser registrados como receita do exercício em que efetivamente ocorrerem, pelo valor recebido em moeda estrangeira, convertido para reais à taxa de câmbio vigente na data do recebimento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279314

Contabilidade Geral

Texto associado

Acerca dos aspectos relacionados a operações entre sociedades e ao

comércio exterior, julgue os itens a seguir.

comércio exterior, julgue os itens a seguir.

Sociedade que detenha o controle de outra cujas operações são de natureza diversa das suas poderá excluir a controlada das suas demonstrações contábeis consolidadas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279310

Contabilidade Geral

Texto associado

No que concerne aos procedimentos que devem ser considerados no

encerramento do exercício, julgue os itens seguintes.

encerramento do exercício, julgue os itens seguintes.

Quando se utiliza o método direto na elaboração da demonstração dos fluxos de caixa, o fluxo líquido de caixa das atividades operacionais é determinado ajustando-se o lucro líquido ou prejuízo quanto aos efeitos de mudanças ocorridas nos estoques, itens de depreciação, provisões, resultados de equivalência patrimonial em investimentos e todos os itens cujos efeitos sobre o caixa sejam fluxos de caixa decorrentes das atividades de investimento ou financiamento.

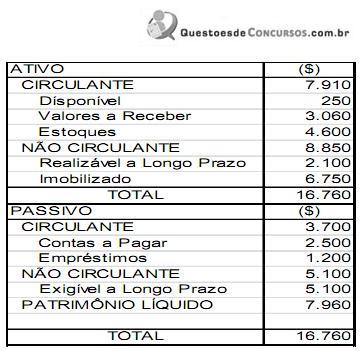

Q278204

Contabilidade Geral

Considere as seguintes informações contábeis:

A partir dessas informações, os índices de Participação de Capitais de Terceiros sobre os Recursos Totais e de Capitais de Terceiros sobre Capitais Próprios são, respectivamente:

A partir dessas informações, os índices de Participação de Capitais de Terceiros sobre os Recursos Totais e de Capitais de Terceiros sobre Capitais Próprios são, respectivamente:

Q278186

Contabilidade Geral

Determinada empresa realiza um aplicação em 31/01/X0 no valor de $ 180.000, com rendimento prefixado de $ 25.000. O prazo de aplicação é de cinco meses. Qual deverá ser o lançamento efetuado pela empresa na data da aplicação?

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275669

Contabilidade Geral

Uma companhia adquiriu 80% das ações ordinárias de certa empresa, desembolsando, nesse investimento, uma quantia equivalente ao patrimônio líquido registrado na contabilidade da investida, composto apenas pela conta capital social. Após o referido investimento e por ocasião da elaboração das demonstrações contábeis, a empresa investida apurou lucro líquido de R$ 2.000,00 e sua diretoria propôs a distribuição de dividendos no valor total de R$ 1.000,00, ainda pendente de deliberação pela assembleia geral. Considerando que o capital social da investida é de R$ 3.000,00, assinale a opção correspondente ao lançamento contábil correto do reconhecimento da equivalência patrimonial na investidora.

Q274654

Contabilidade Geral

Segundo a Lei n.º 6.404/76, art. 227, a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações, é

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

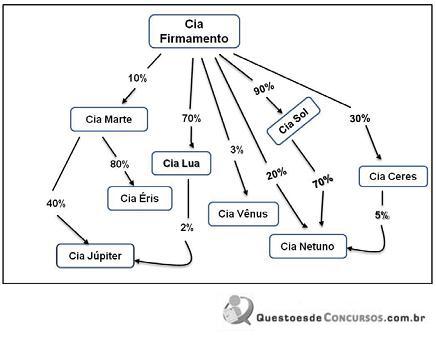

Q264288

Contabilidade Geral

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que