Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Os caixas consumidos, reconhecidos na Demonstração dos Fluxos de Caixa da empresa, elaborada pelo método direto, pelas atividades operacional e de investimento, de acordo com a NBCTG 03 (R3) – DEMONSTRAÇÕES DOS FLUXOS DE CAIXA, ATIVIDADES DE INVESTIMENTOS, são, respectivamente:

A elaboração das demonstrações contábeis foi finalizada pelo Departamento Contábil em 28/02/2024 e o Conselho de Administração autorizou a emissão de tais demonstrações em 25/03/2024. Instado a decidir se a Sociedade Empresária XXX deve ajustar as Demonstrações Contábeis de 2023 e por qual valor, você declara, corretamente, que a Sociedade Empresária XXX

Desse modo, presume-se que a entidade não tem a intenção e nem a necessidade de

A manutenção do Capital em que o lucro é auferido somente se o montante dos ativos líquidos no final do período exceder o montante dos ativos líquidos no início do período, após excluir quaisquer distribuições para, e contribuições de, sócios durante o período, é a Manutenção do

Com base nas teorias de estrutura de capital, a estratégia mais consistente com a maximização do valor do acionista, considerando uma perspectiva de longo prazo, é:

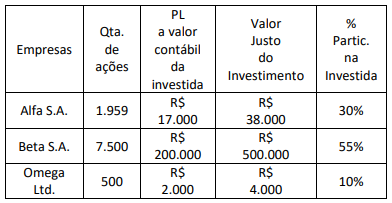

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

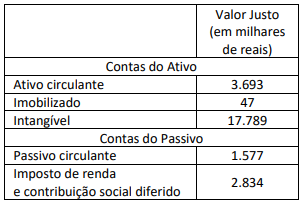

Considerando as informações apresentadas, o inspetor da CVM identificou que a mensuração do valor justo resultante é:

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

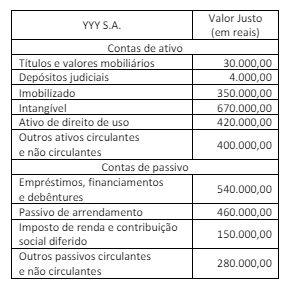

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

Considerando as informações apresentadas, o analista da CVM identificou que:

Durante 2025, a coligada vendeu o estoque para terceiros. Considerando as informações apresentadas e 34% de tributos, a empresa investidora:

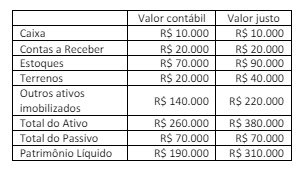

Considerando as informações apresentadas, o analista da CVM identificou que a empresa deve alocar:

Desse modo, é correto afirmar que:

Julgue o item.

Suponha‑se que a empresa A adquira 100% das

ações de B por R$ 50.000, pagos como ágio,

sendo o patrimônio líquido de B representado por

R$ 1.000.000 de capital e R$ 1.500.000 de prejuízos

acumulados. Nesse caso, é correto afirmar que o

investimento na empresa B estará corretamente

representado na empresa A por R$ 500.000 ou

por zero.

Julgue o item.

A influência significativa caracteriza a coligação. Essa

influência traduz‑se na capacidade da investidora

de participar nas decisões das políticas financeira

ou operacional da investida, sem representar uma

relação de controle. Presume‑se, por si só, quando a

participação for de 20% ou mais das ações com direito

a voto.

Julgue o item.

Os ativos circulantes incluem ativos, como estoque

e contas a receber comerciais, que são vendidos,

consumidos ou realizados como parte do ciclo

operacional normal, exceto quando não se espera que

sejam realizados no período de até 12 meses após a

data do balanço.

Em uma participação societária avaliada pela equivalência patrimonial, o recebimento de dividendos pela investidora será representado pelo seguinte lançamento