Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Conforme a atual legislação societária, julgue o próximo item, no que diz respeito às demonstrações contábeis.

De acordo com a legislação societária em vigor,

as participações nos lucros de empregados e

partes beneficiárias devem ser evidenciadas na

demonstração dos lucros ou prejuízos acumulados.

Considerando-se as informações apresentadas, o contador contabilizou uma perda estimada de crédito de liquidação duvidosa de:

O ganho na alienação de 50% de participação será de:

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

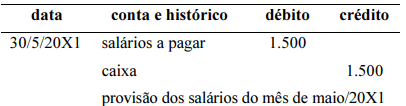

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.

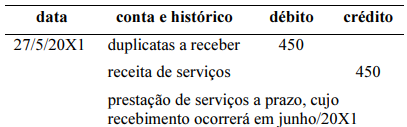

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

Julgue o item subsequente, a respeito das demonstrações do resultado do exercício e do resultado abrangente.

Na reclassificação de um ativo financeiro da categoria

mensurado ao valor justo por meio de outros resultados

abrangentes para a categoria mensurado ao valor justo no

resultado, os ganhos ou as perdas acumulados antes da

reclassificação devem ser transferidos para o resultado do

período.