Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

No que diz respeito aos critérios para elaboração do balanço patrimonial, julgue o item a seguir.

O grupo investimentos deve evidenciar todas as

participações societárias da entidade avaliadas pelo método

do valor justo em outros resultados abrangentes.

I. Consolidação das demonstrações contábeis é uma técnica contábil que consiste na unificação das demonstrações contábeis da empresa controladora e de suas controladas, o objetivo de apresentar a situação econômico-financeira como se fosse de uma única empresa.

II. As únicas demonstrações contábeis que devem ser consolidadas são o balanço patrimonial e a demonstração de resultados do exercício.

III. A controladora pode elaborar demonstrações consolidadas utilizando políticas contábeis diferentes para transações similares, pois isso não afeta o resultado econômico-financeiro do grupo.

IV. A controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

Estão corretas as afirmativas:

Considerando-se as informações apresentadas, verifica-se que a empresa adquirente pagou um(a)

Na determinação do montante de custos de empréstimos elegíveis à capitalização, os juros auferidos sobre esses investimentos temporários devem ser

Sendo assim, no vencimento desse título, a organização obterá uma rentabilidade

Segundo as informações apresentadas e os preceitos do CPC 15 - Combinação de Negócios, a situação caracteriza:

Com base nas informações apresentadas, a receita de equivalência patrimonial da empresa A é de:

Dessa forma, a empresa pode escolher mensurar como política contábil de suas propriedades para investimento o método do valor:

Dada essa mudança de destinação, o imóvel desocupado pela entidade deve:

Considerando as atribuições da controladoria, o conceito apresentado refere-se ao

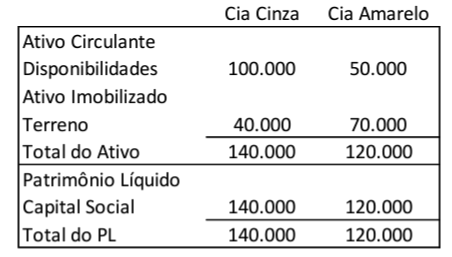

As Cias Cinza e Amarelo apresentam os seguintes balanços patrimoniais em 31/12/2022:

Em janeiro de 2023, os sócios de cada empresa resolvem unir as duas, de modo a formar uma empresa nova, que lhes sucederá em todos os direitos e obrigações.

Na data, foi feito um estudo para valorar e considerar na avaliação o valor da marca de cada empresa. Estimou-se que a marca da Cia Cinza tinha valor de R$10.000, enquanto a marca da Cia Amarelo tinha valor de R$50.000.

Em relação à nova empresa, os sócios da Cia Cinza receberam a seguinte porcentagem de participação:

Em 2023, a Cia Lilás comprou a Cia Violeta e, em seguida, absorveu todo o patrimônio desta, trazendo seus ativos e passivos para o seu patrimônio, de modo que a Cia Violeta deixou de existir.

Essa operação é considerada uma

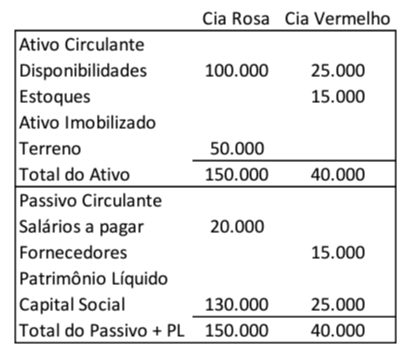

Em janeiro de 2023, a Cia Rosa adquiriu 100% de participação na Cia Vermelho por R$50.000.

O patrimônio líquido apresentado no Balanço Patrimonial Consolidado, após a compra, é de

Receita com a venda de estoque a terceiros: R$500.000; Custo das mercadorias vendidas: R$200.000; Despesas operacionais: R$100.000.

Todas as receitas são tributáveis, as despesas são dedutíveis, e sobre a empresa incide alíquota de 34% referente a imposto de renda e contribuição social.

Assinale a opção que indica a Receita com Equivalência Patrimonial contabilizada pela Cia Azul em 31/12/2022:

Em 30/12/2022, a Cia Contábil emprestou à Cia Decoração R$50.000 para recebimento em 31/10/2023.

Assinale a opção que indica, respectivamente, a contabilização da participação na Cia Decoração e do empréstimo realizado a ela, no balanço patrimonial da Cia Contábil, em 31/12/2022.

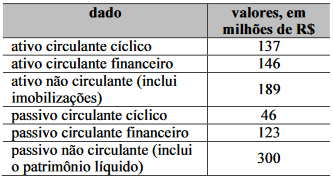

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Há predominância de capitais de terceiros no financiamento

do giro da empresa.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Predominam os capitais de terceiros no financiamento dos

negócios da empresa.