Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

A operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações, é chamada de:

As aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de crédito, classificados no ativo circulante ou no realizável a longo prazo, serão avaliadas segundo os seguintes critérios:

I. A cisão é a operação pela qual a companhia transfere a totalidade do seu patrimônio para uma outra sociedade, constituída para esse fim, extinguindo-se obrigatoriamente a companhia cindida, havendo sempre versão de todo o seu patrimônio.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. Note-se que, na fusão, todas as sociedades fusionadas se extinguem, para dar lugar à formação de uma nova sociedade com personalidade jurídica distinta daquelas.

III. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. Na incorporação a sociedade incorporada deixa de existir, mas a empresa incorporadora continuará com a sua personalidade jurídica.

IV. O valor do acervo a ser tomado nas operações deverá ser definido pelo valor contábil ou de mercado.

V. A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido deverá levantar balanço específico para esse fim. O balanço deverá ser levantado até 30 dias antes do evento.

Analisados os itens é correto afirmar que:

I. Exige que a entidade (controladora) que controle uma ou mais entidades (controladas) apresente demonstrações consolidadas.

II. Define o princípio de controle e estabelece controle como a base para a consolidação.

III. Define como aplicar o princípio de controle para identificar se um investidor controla a investida e, portanto, deve consolidá-la.

IV. Define os requisitos contábeis para a elaboração de demonstrações consolidadas.

V. Define entidade de investimento e estabelece uma exceção para a consolidação de controladas específicas de entidade de investimento.

Estão corretos os itens:

As Demonstrações Contábeis possuem diversos elementos em sua composição. É correto definir o Passivo como

A Instrução CVM n.º 587, de 29 de junho de 2017, alterou dispositivos da Instrução CVM nº 459, de 17 de setembro de 2007 e da Instrução CVM nº 555, de 17 de dezembro de 2014. Sobre o disposto nesta instrução, marque a alternativa correta.

A Resolução BC CMN Nº 4.963, de 25 de novembro de 2021, dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, pelos Estados, pelo Distrito Federal e pelos Município. Assinale a alternativa correta em relação à gestão das aplicações dos recursos.

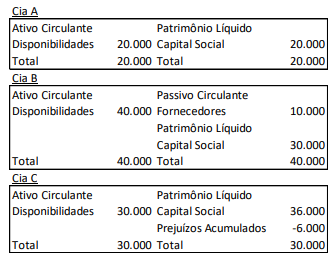

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

Com fundamento na Lei n.º 6.404/1976 (e atualizações posteriores), julgue o item.

O subgrupo “Investimentos” destina‑se a evidenciar

as participações permanentes em outras sociedades e

os direitos de qualquer natureza, não classificáveis no

ativo circulante e que não se destinem à manutenção

da atividade da companhia ou da empresa.