Questões de Concurso

Sobre instituições financeiras em contabilidade geral

Foram encontradas 667 questões

Depósitos à Vista, R$ 1.000,00; Reservas bancárias, R$ 2.000,00; Obrigações por Empréstimos e Repasses, R$ 1.500,00; Operações de Crédito, R$ 3.000,00; Títulos e Valores Mobiliários e Instrumentos Derivativos, R$ 4.000,00; Relações Interfinanceiras/Depósitos no Banco Central, R$ 4.100,00.

Seu Capital Social corresponde a 50% do valor total do Passivo Exigível, e o seu Patrimônio Líquido (PL) é composto de Capital Social e Reservas de Lucros.

Com base na estrutura de contas do COSIF, os saldos das contas Capital e Reserva de Lucros são, respectivamente:

A sequência correta é:

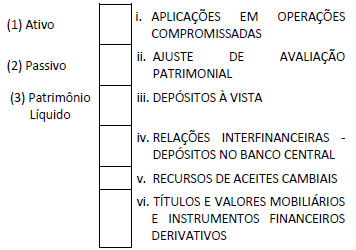

I. Aplicações Interfinanceiras de Liquidez; II. Ordens de pagamento; III. Operações com Derivativos; IV. Operações de Crédito; V. Participações Societárias; VI. Recursos em Trânsito de Terceiros; VII. Serviço de Compensação de cheques e outros papéis.

São exemplos de itens classificáveis como Relações Interfinanceiras e Interdependências pelo COSIF:

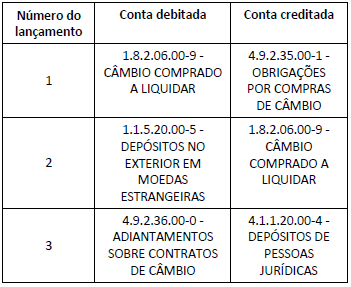

No momento da captação, o lançamento a ser feito pelo Banco A será:

A área contábil deverá reportar que o efeito da ausência dessa contabilização na situação patrimonial do banco, retratada através da equação contábil Ativo = Passivo + Patrimônio Líquido:

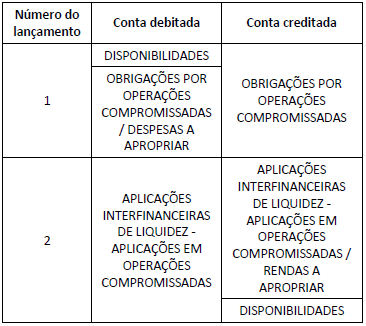

O Banco A realizou duas operações compromissadas, em 16.03.2018, que geraram os lançamentos a seguir.

As operações que geraram os lançamentos 1 e 2 foram, respectivamente:

I. As rendas ou os encargos das operações pós-fixadas são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. II. As rendas ou os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, pro rata temporis. III. A apropriação das rendas ou dos encargos mensais das operações pós-fixadas faz-se mediante a utilização do método exponencial, não sendo admitido o uso do método linear, ainda que contratadas com cláusulas de juros simples.

A sequência correta é:

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens:

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da:

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

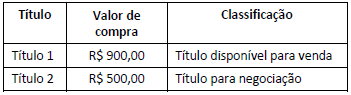

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Uma instituição financeira adquiriu títulos de renda fixa com o propósito de serem ativa e frequentemente negociados.

De acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tais títulos deverão ser classificados na categoria:

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira:

Há determinada transação bancária na qual o valor da transferência de um banco para o outro é creditado na conta do favorecido no mesmo dia, se a transferência for realizada dentro do horário do atendimento bancário.

A esse respeito, é correto afirmar que a referida transação bancária denomina-se

A conta Bancos, nos registros contábeis, constava com o saldo de R$ 6.500,00 e o extrato continha o saldo de R$ 7.600,00. Sabe-se que o banco devolveu, por insuficiência de fundos, um cheque de R$ 800,00 que foi depositado. Por outro lado, constatou-se que o banco tenha efetuado a cobrança de um título de R$ 700,00 que lhe havia sido encaminhado. Verificou-se, ainda, que o banco não havia registrado, até o momento, cheques emitidos no valor de R$ 1.200,00.

Nessa situação hipotética, o saldo bancário ajustado será de

Verifique a veracidade das afirmações abaixo e em seguida marque a resposta CORRETA:

I - Se tivermos, por exemplo, as contas aplicação em certificado bancário e aplicação em fundo de renda fixa, podemos agrupar tudo em uma única conta chamada aplicações financeiras.

II – Se as aplicações somassem o valor de R$ 10.000,00 e o ativo circulante montasse a R$ 50.000,00, não poderíamos agrupar essas duas contas em uma única conta.

III - Nas demonstrações, as contas semelhantes poderão

ser agrupadas e os pequenos saldos poderão ser

agregados, desde que indicada a sua natureza e não

ultrapassem 0,1 (um décimo) do valor do respectivo

grupo de contas.