Questões de Concurso

Sobre instituições financeiras em contabilidade geral

Foram encontradas 667 questões

A empresa Sonho Tranquilo ao confrontar o extrato bancário e a conta razão no encerramento do mês 11, constatou que havia uma divergência. O livro razão, apresentava o saldo da conta Banco Conta Movimento devedor de $ 25.000,00. Com os saldos divergentes, teve-se a necessidade de realizar uma conciliação. Nesse sentido, as informações a seguir foram levantadas para a conciliação:

I. um cheque de $ 5.000,00, recebido de clientes e depositado em 19 de novembro, foi devolvido por insuficiência de fundos;

II. um cheque de $ 7.000,00, emitido para pagamentos de fornecedor, não foi apresentado;

III. uma cobrança de duplicatas emitidas pela empresa, no valor de $ 3.000,00, foi feita pelo banco, contudo não houve aviso à empresa.

IV. um cliente efetuou um pagamento antecipado de $ 2.500,00, e não informou a empresa.

Com base nos dados apresentados de forma hipotética, assinale a alternativa que apresenta o saldo correto que a conta Banco Conta Movimento deve ir a balanço.

No dia 01/12/2018, uma empresa aplicou R$ 1.800.000,00 em diversos ativos financeiros. As condições negociadas para cada instrumento financeiro adquirido e a classificação feita pela empresa para cada instrumento foram as seguintes:

O valor total registrado no resultado da empresa, em 2018, decorrente das três aplicações apresentadas na tabela acima foi, em reais,

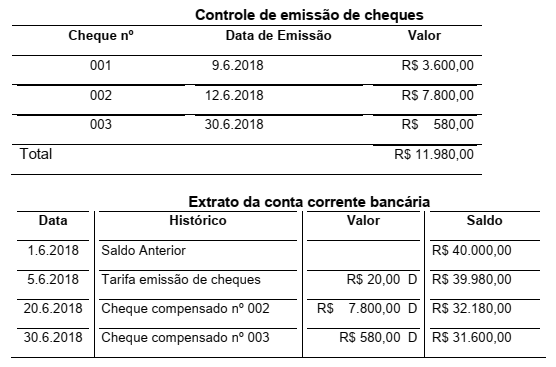

No início do mês de julho de 2018, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas demonstrações contábeis encerradas em 30.6.2018. Ao verificarem os controles do Setor Financeiro, receberam as seguintes informações para análise:

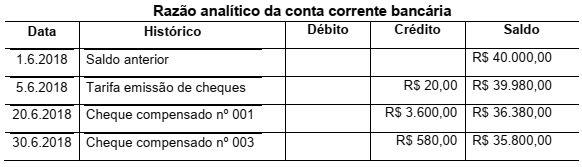

Em seguida, os auditores solicitaram o razão analítico para o Setor de Contabilidade, que apresentou os seguintes registros.

Informação Adicional

Em 3.7.2018, o cheque n.º 001, no valor de R$3.600,00, foi compensado pelo banco.

Considerando-se as informações apresentadas, os auditores devem indicar que o saldo contábil a ser apresentado no Razão Analítico da Conta Corrente Bancária em 30.6.2018 é de

Qual(is) das seguintes situações dá(ão) origem a um passivo financeiro?

I. Um contrato futuro, que contém a obrigação de comprar seus próprios instrumentos patrimoniais em caixa.

II. Um contrato que contém a obrigação da entidade comprar seus próprios instrumentos patrimoniais em caixa ou outro ativo financeiro

III. Uma obrigação contratual da entidade de comprar seus próprios instrumentos patrimoniais, mesmo que a obrigação de compra seja condicionada ao exercício do direito de resgate pela contraparte.

Está(ão) CORRETO(S) o(s) item(ns)

I. A entidade não possui Comitê de Auditoria por determinação regulamentar.

II. Sua firma não é responsável pela auditoria das demonstrações financeiras da entidade.

III. A auditoria interna é independente e não está diretamente subordinada a nenhum órgão da administração.

IV. A auditoria interna é, também, responsável pela área de conformidade.

Assinale a alternativa CORRETA:

Condições a serem obrigatoriamente consideradas:

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes de auditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondente a 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como de risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dos procedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames, considerando o objetivo de concluir sobre a mensuração adequada (não devem ser listados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pela

governança do Banco XYZ, se for o caso, independentemente da materialidade

estabelecida.

Condições a serem obrigatoriamente consideradas:

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes de auditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondente a 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como de risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dos procedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames, considerando o objetivo de concluir sobre a mensuração adequada (não devem ser listados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pela

governança do Banco XYZ, se for o caso, independentemente da materialidade

estabelecida.

Condições a serem obrigatoriamente consideradas:

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes de auditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondente a 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como de risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dos procedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames, considerando o objetivo de concluir sobre a mensuração adequada (não devem ser listados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pela

governança do Banco XYZ, se for o caso, independentemente da materialidade

estabelecida.

Condições a serem obrigatoriamente consideradas:

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes de auditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondente a 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como de risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dos procedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames, considerando o objetivo de concluir sobre a mensuração adequada (não devem ser listados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pela

governança do Banco XYZ, se for o caso, independentemente da materialidade

estabelecida.