Questões de Concurso

Sobre instituições financeiras em contabilidade geral

Foram encontradas 667 questões

Assinale a alternativa CORRETA.

Um empréstimo no valor total de R$ 10.000.000,00 foi obtido por uma empresa no dia 01/12/2013 e será liquidado da seguinte forma:

− Principal: pagamento integral em 01/12/2016.

− Juros: pagamentos semestrais, com a primeira parcela vencendo em 01/06/2014.

As demais características do empréstimo são as seguintes:

− Taxa de juros compostos contratada: 1,3% ao mês.

− Valor das parcelas de juros semestrais: R$ 805.793,71.

− Despesas iniciais cobradas pelo Banco (Custos de transação): R$ 750.000,00.

− A taxa de custo efetivo da operação foi 1,57% ao mês.

Os valores da despesa com encargos financeiros apropriada no resultado de 2013 e do saldo líquido do passivo relativo ao empréstimo obtido apresentado no balanço patrimonial de 31/12/2013 foram, respectivamente, em reais:

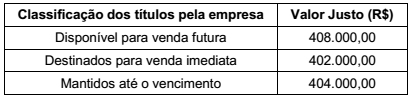

Uma empresa realizou no dia 01/11/2013 três aplicações financeiras com as características apresentadas na tabela a seguir.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Todas as aplicações remuneram juros compostos por dia corrido. Os valores em reais que deveriam ter sido evidenciados no

Balanço Patrimonial, em 31/12/2013, para os títulos disponíveis para venda futura, os destinados para venda imediata e os que

serão mantidos até o vencimento são, respectivamente, em reais:

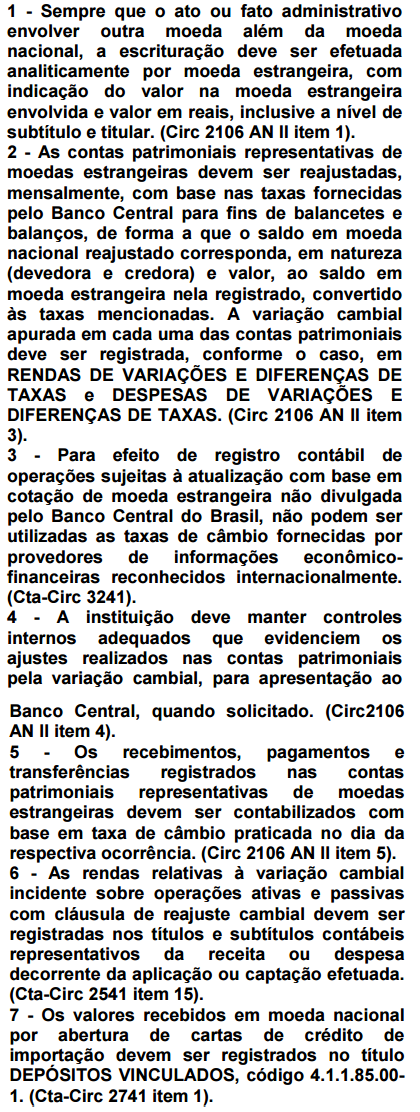

Com base nas orientações abaixo, para a Escrituração Contábil do “Câmbio" tendo como instrumento norteador o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, qual(is) alternativa(s) é(são) falsa(s)?