Questões de Concurso

Sobre instituições financeiras em contabilidade geral

Foram encontradas 667 questões

Q1900147

Contabilidade Geral

O relatório de avaliação da qualidade e adequação do sistema de controles internos,

inclusive sistemas de processamento eletrônico de dados e de gerenciamento de

riscos, elaborado como resultado do trabalho de auditoria independente de Instituição

Financeira, deve abranger diversos aspectos relevantes, observada a natureza,

complexidade e risco das operações realizadas pela instituição auditada. Entre esses

aspectos, incluem-se alguns dos seguintes elementos:

Q1900145

Contabilidade Geral

Para o registro contábil da venda ou da transferência de ativos financeiros classificada

na categoria “operações sem transferência” nem retenção substancial dos riscos

e benefícios, com retenção do controle do ativo financeiro objeto da negociação,

devem ser observados alguns procedimentos pela instituição vendedora ou cedente.

Analise as alternativas abaixo e, em seguida, assinale a opção CORRETA:

I. O ativo permanece registrado na proporção do seu envolvimento continuado, que é o valor pelo qual a instituição continua exposta às variações no valor do ativo transferido.

II. Passivo referente à obrigação assumida na operação deve ser reconhecido.

III. As receitas e despesas devem ser apropriadas somente nos balanços semestrais de forma segregada ao resultado do período, pelo prazo remanescente da operação.

Estão CORRETOS os itens:

I. O ativo permanece registrado na proporção do seu envolvimento continuado, que é o valor pelo qual a instituição continua exposta às variações no valor do ativo transferido.

II. Passivo referente à obrigação assumida na operação deve ser reconhecido.

III. As receitas e despesas devem ser apropriadas somente nos balanços semestrais de forma segregada ao resultado do período, pelo prazo remanescente da operação.

Estão CORRETOS os itens:

Q1900144

Contabilidade Geral

As normas que disciplinam a realização de operações compromissadas, envolvendo

títulos de renda fixa, admitem a livre movimentação dos títulos objeto de

compromissos de revenda, desde que atendidas adequadas condições. Analise as

alternativas abaixo e, em seguida, assinale a opção CORRETA:

I. As partes devem firmar acordo de livre movimentação.

II. Os compromissos devem ser liquidados em sistema de registro e de liquidação financeira de ativos autorizado pelo Banco Central do Brasil (BCB) ou pela Comissão de Valores Mobiliários (CVM) e administrados por câmara ou por prestador de serviços que assuma a posição de parte contratante para fins de liquidação das operações realizadas por seu intermédio.

III. As operações compromissadas contratadas entre instituições financeiras e aquelas que tenham como objeto títulos emitidos pelo Tesouro Nacional ou pelo Banco Central do Brasil (BCB), quaisquer que sejam as partes, exigirão o atendimento das condições de registro e liquidação financeira.

Estão CORRETOS os itens:

I. As partes devem firmar acordo de livre movimentação.

II. Os compromissos devem ser liquidados em sistema de registro e de liquidação financeira de ativos autorizado pelo Banco Central do Brasil (BCB) ou pela Comissão de Valores Mobiliários (CVM) e administrados por câmara ou por prestador de serviços que assuma a posição de parte contratante para fins de liquidação das operações realizadas por seu intermédio.

III. As operações compromissadas contratadas entre instituições financeiras e aquelas que tenham como objeto títulos emitidos pelo Tesouro Nacional ou pelo Banco Central do Brasil (BCB), quaisquer que sejam as partes, exigirão o atendimento das condições de registro e liquidação financeira.

Estão CORRETOS os itens:

Q1900143

Contabilidade Geral

O Banco XYZ, em 31 de maio de 20X4, adquiriu uma posição de 200.000 títulos

federais (Letras do Tesouro Nacional) para compor sua Carteira Própria de Títulos

de Renda Fixa, classificando-os como títulos para negociação, pelo valor unitário de

R$969,24, perfazendo tal compra em um valor total de R$193.848.000,00. No mesmo

dia, sexta-feira, dia 31 de maio de 20X4, financiou parte dessa compra, vendendo

posição 100.000 títulos ao preço de custo, com compromisso de recompra para o

dia 3 de junho do mesmo ano, pagando uma taxa de 0,05%.

De acordo com tais informações, assinale a opção que apresenta as contas (patrimoniais e/ ou de resultados, se for o caso) e os respectivos valores nelas inclusos, relativos a essas operações, que deverão constar no Balancete de 31 de maio de 20X4, do Banco XYZ.

De acordo com tais informações, assinale a opção que apresenta as contas (patrimoniais e/ ou de resultados, se for o caso) e os respectivos valores nelas inclusos, relativos a essas operações, que deverão constar no Balancete de 31 de maio de 20X4, do Banco XYZ.

Q1898166

Contabilidade Geral

O capital de risco de mercado corresponde ao montante variável de capital que uma

seguradora deverá manter, a qualquer tempo, para garantir o risco de mercado a

que está exposta. Em relação ao cálculo do capital de risco de mercado, assinale a

opção CORRETA:

Q1898164

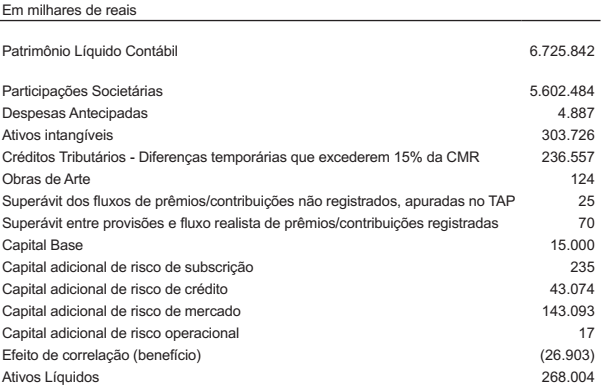

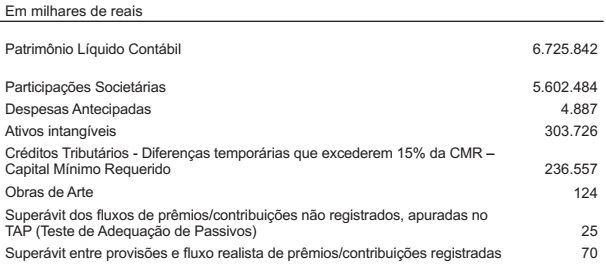

Contabilidade Geral

A seguir, estão apresentadas, as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, qual é o valor correspondente à suficiência de capital?

Q1898163

Contabilidade Geral

A seguir, estão apresentadas as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, qual é o valor correspondente ao Patrimônio Líquido

Ajustado (PLA)?

Q1874934

Contabilidade Geral

Em 31 de janeiro de 20X1, o Banco RST deferiu operação de

crédito para reforçar o capital de giro da Rioverdense Industrial de Alimentos

Ltda. em R$1.000.000,00, com taxa prefixada de 2,3% a.m. (dois vírgula três por

cento ao mês) e pagamento de juros e principal ao final de um prazo de seis

meses. Qual o impacto dessa operação nas adequadas contas (patrimonial e de

resultados) constantes no balancete de 30/4/20X1 do Banco?

Q1874932

Contabilidade Geral

Nas opções abaixo, são apresentadas algumas medidas

prudenciais que o Banco Central do Brasil (BCB) pode determinar como adoção

obrigatória para Instituição Financeira que apresente indicadores de ocorrência

de situações que comprometam ou possam comprometer o regular

funcionamento do Sistema Financeiro Nacional (SFN), EXCETO:

Q1874926

Contabilidade Geral

No encerramento do exercício social do

Banco DCE, em 31 de dezembro, o auditor identificou um erro na classificação de

títulos mobiliários na categoria “Títulos para Negociação”, considerados na

contabilidade erroneamente na categoria “Disponíveis para Venda”. Esses títulos

geraram uma valorização de R$50 mil, pela “marcação a mercado” que foi assim

contabilizada. Assinale a opção que apresenta o procedimento que o auditor

deveria ter adotado diante da situação.

Q1874924

Contabilidade Geral

Entre a classificação das operações envolvendo créditos

tributários em instituições financeiras, analise as alternativas abaixo e, em

seguida, assinale a opção CORRETA:

I. O registro de créditos tributários deve ser acompanhado pelo registro de obrigações fiscais diferidas, quando existentes, observado ainda que quando previsto na legislação tributária, havendo compatibilidade de prazos na previsão de realização e de exigibilidade, os valores ativos e passivos referentes a créditos e obrigações tributárias devem ser compensados. II. Caracterizam-se como diferenças temporárias as despesas apropriadas no exercício que já tenham sido deduzidas para fins de imposto de renda e contribuição social, mas cujas exclusões ou compensações futuras, para fins de apuração de lucro real, estejam explicitamente estabelecidas ou autorizadas pela legislação tributária. III. O auditor independente, ao emitir a sua opinião sobre as demonstrações contábeis, deve manifestar-se quanto à adequação dos procedimentos para a constituição e manutenção dos créditos tributários e obrigações fiscais diferidas, quando relevantes, inclusive no que se refere às premissas utilizadas para a elaboração e revisão semestral do estudo técnico que justifique sua realização. IV. Para fins de reconhecimento e avaliação do crédito tributário, devem ser adotados os critérios e alíquotas vigentes no exercício anterior à elaboração das demonstrações financeiras.

Estão CORRETOS apenas os itens:

I. O registro de créditos tributários deve ser acompanhado pelo registro de obrigações fiscais diferidas, quando existentes, observado ainda que quando previsto na legislação tributária, havendo compatibilidade de prazos na previsão de realização e de exigibilidade, os valores ativos e passivos referentes a créditos e obrigações tributárias devem ser compensados. II. Caracterizam-se como diferenças temporárias as despesas apropriadas no exercício que já tenham sido deduzidas para fins de imposto de renda e contribuição social, mas cujas exclusões ou compensações futuras, para fins de apuração de lucro real, estejam explicitamente estabelecidas ou autorizadas pela legislação tributária. III. O auditor independente, ao emitir a sua opinião sobre as demonstrações contábeis, deve manifestar-se quanto à adequação dos procedimentos para a constituição e manutenção dos créditos tributários e obrigações fiscais diferidas, quando relevantes, inclusive no que se refere às premissas utilizadas para a elaboração e revisão semestral do estudo técnico que justifique sua realização. IV. Para fins de reconhecimento e avaliação do crédito tributário, devem ser adotados os critérios e alíquotas vigentes no exercício anterior à elaboração das demonstrações financeiras.

Estão CORRETOS apenas os itens:

Q1874923

Contabilidade Geral

No critério de classificação das operações de crédito por nível de

risco e provisionamento, assinale a opção CORRETA:

Q1874921

Contabilidade Geral

As operações com instrumentos financeiros derivativos realizadas

por conta própria pelas Instituições Financeiras devem ser registradas após

observados alguns procedimentos. Analise as opções abaixo e assinale a

alternativa CORRETA:

Q1874920

Contabilidade Geral

Existem critérios de avaliação e apropriação contábil em

operações financeiras com taxas pós-fixadas, conforme prevê o Plano de Contas

das Instituições Financeiras. Com relação a esse assunto, assinale a opção

CORRETA.

Q1874918

Contabilidade Geral

Os registros das aplicações em ouro efetuados pelas Instituições

Financeiras deverão ser efetuados de acordo com as normas do Banco Central do

Brasil (BCB). Acerca desse assunto, assinale a opção CORRETA.

Q1874916

Contabilidade Geral

Sobre a escrituração contábil das instituições financeiras, analise

os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

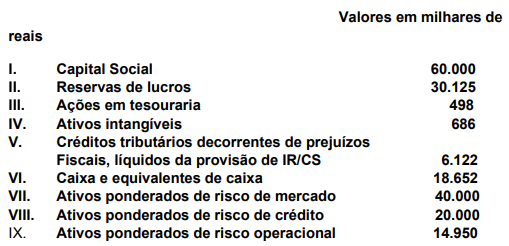

Q1874915

Contabilidade Geral

O Banco XX apresentou as seguintes informações em suas

demonstrações contábeis e registros auxiliares, as quais foram devidamente

auditadas relativas ao exercício findo em 31 de dezembro de 2XX0:

Valores em milhares de reais

I. Capital Social 60.000 II. Reservas de lucros 30.125 III. Ações em tesouraria 498 IV. Ativos intangíveis 686 V. Créditos tributários decorrentes de prejuízos Fiscais, líquidos da provisão de IR/CS 6.122 VI. Caixa e equivalentes de caixa 18.652 VII. Ativos ponderados de risco de mercado 40.000 VIII. Ativos ponderados de risco de crédito 20.000 IX. Ativos ponderados de risco operacional 14.950

Baseado nestas informações, o requerimento mínimo de patrimônio de referência (PR) é:

Valores em milhares de reais

I. Capital Social 60.000 II. Reservas de lucros 30.125 III. Ações em tesouraria 498 IV. Ativos intangíveis 686 V. Créditos tributários decorrentes de prejuízos Fiscais, líquidos da provisão de IR/CS 6.122 VI. Caixa e equivalentes de caixa 18.652 VII. Ativos ponderados de risco de mercado 40.000 VIII. Ativos ponderados de risco de crédito 20.000 IX. Ativos ponderados de risco operacional 14.950

Baseado nestas informações, o requerimento mínimo de patrimônio de referência (PR) é:

Q1874914

Contabilidade Geral

O Banco XX apresentou as seguintes informações em suas

demonstrações contábeis e registros auxiliares, as quais foram devidamente

auditadas relativas ao exercício findo em 31 de dezembro de 2XX0:

Baseado nas informações, o Patrimônio de Referência (PR) é:

Baseado nas informações, o Patrimônio de Referência (PR) é:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Imbé - RS - Tesoureiro |

Q1712960

Contabilidade Geral

A conferência que verifica se o saldo bancário demonstrado no razão, os lançamentos

e suas datas estão idênticos ao extrato do banco é denominada:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Imbé - RS - Tesoureiro |

Q1712953

Contabilidade Geral

Em relação ao cheque, analise as afirmações abaixo e assinale V, se verdadeiras, ou

F, se falsas.

( ) Feita a indicação da quantia em números e por extenso, em caso de divergência prevalecerá a descrita por extenso. ( ) O cheque com cruzamento geral só pode ser pago pelo banco mediante crédito em conta. ( ) Deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 45 dias, quando emitido no lugar de pagamento e 90 dias, quando emitido em outro lugar do País ou no exterior. ( ) Prescrevem em seis meses, contados da expiração do prazo de apresentação.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Feita a indicação da quantia em números e por extenso, em caso de divergência prevalecerá a descrita por extenso. ( ) O cheque com cruzamento geral só pode ser pago pelo banco mediante crédito em conta. ( ) Deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 45 dias, quando emitido no lugar de pagamento e 90 dias, quando emitido em outro lugar do País ou no exterior. ( ) Prescrevem em seis meses, contados da expiração do prazo de apresentação.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: