Questões de Concurso

Sobre dividendos em contabilidade geral

Foram encontradas 119 questões

- Capital Social ........................................................................ 2.500.000,00 - Reserva Legal ....................................................................... 350.000,00 - Reserva Estatutária ............................................................... 250.000,00

No ano de 2019, o Lucro Líquido apurado pela empresa Vitoriosa S.A. foi R$ 750.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da empresa estabelece a seguinte destinação:

- Reserva Estatutária: 10% do Lucro Líquido após deduzido o valor destinado para Reserva Legal. - Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido após deduzido de todas as reservas constituídas.

Com base nessas informações, em 31/12/2019, o valor

Julgue o item, relativo à contabilidade geral.

Há vários critérios com base nos quais os dividendos

podem ser classificados, entre eles quanto ao direito ou

não ao seu recebimento, havendo ou não lucros a

distribuir; nesse sentido, havendo direito ao dividendo

cumulativo, ele será calculado com prioridade a partir da

existência de lucro.

I. Dividendos, se a entidade decide pagar dividendos aos titulares elegíveis.

II. Proventos pelo cumprimento dos direitos sobre o patrimônio líquido, seja integralmente na liquidação, ou parcialmente em outras ocasiões.

III. Outros direitos sobre o patrimônio líquido.

Quais estão corretas?

A parcela excedente ao montante obrigatório deve ser reconhecida como

Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Diferentes classes de direitos sobre o patrimônio líquido, tais como ações ordinárias e ações preferenciais, podem conferir a seus titulares diferentes direitos, por exemplo, direitos de receber a totalidade ou parte de itens do patrimônio líquido. Analise as afirmações a seguir, considerando quais correspondem aos itens anteriormente referidos, conforme o CPC 00R2:

I. Dividendos, se a entidade decide pagar dividendos aos titulares elegíveis.

II. Proventos pelo cumprimento dos direitos sobre o patrimônio líquido, seja parcialmente na oportunidade da liquidação, ou integralmente em outras ocasiões.

III. Outros direitos sobre o patrimônio líquido.

Quais estão corretas?

O pagamento do dividendo obrigatório poderá ser parcialmente adiado, na parcela que exceder o lucro líquido realizado, que constituirá transitoriamente uma reserva de lucros a realizar, até sua realização, exceto em caso de sua absorção por prejuízos subsequentes.

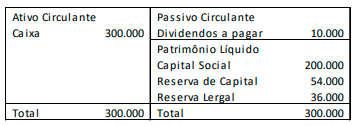

Em 31/12/X0, uma empresa apresentava o seguinte balanço patrimonial:

Em X1, a empresa apresentou lucro líquido de R$120.000. A empresa distribui dividendos mínimos obrigatórios de 25% do lucro ajustado.

Assinale a alternativa que indique os dividendos distribuídos

pela empresa em 31/12/X1.

Capital Social: R$ 200.000,00; Reserva Legal: R$ 30.000,00; Reserva Estatutária: R$ 20.000,00; Ações em Tesouraria: R$ 10.000,00

Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 250.000,00. Sabe-se que a empresa apresenta a política de destinação do Lucro Líquido do Exercício da seguinte forma:

– Reserva legal correspondente ao estabelecido na legislação societária. – Reserva estatutária corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa. – Dividendos obrigatórios correspondem a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecidos na legislação societária e no estatuto social da empresa.

Com base nas informações apresentadas, essa empresa registrará um valor de dividendos obrigatórios de

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

Considerando que o Estatuto Social dessa companhia não faz nenhuma referência ao percentual mínimo de dividendo obrigatório a ser distribuído e que a entidade pretende diminuir a base de cálculo desse dividendo, é correto afirmar que o dividendo obrigatório referente ao exercício, totalizará, em R$:

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

5% Reserva Legal 30% Reservas para Contingências 12.500,00 Reservas de Lucros a realizar

Após a constituição das reservas acima e sabendo-se que o estatuto é omisso em relação aos dividendos, o contador deve contabilizar para as ações ordinárias um dividendo no valor de: